NOTA DEL EDITOR: Esta idea de inversión presentada por Miguel de Juan Fernández es obtenida de la carta a los inversores de noviembre 2017 de Argos Capital FI.

* * *

TOPPS TILES (TPT.L) es una empresa creada en el año 1963 y es la compañía líder- desde hace bastantes años- en el sector de baldosas, mosaicos y azulejos en el Reino Unido. De hecho dicho liderazgo no ha hecho más que incrementarse con el paso de los años debido a su buen hacer y su foco en el servicio al cliente… que es excepcional (de hecho se encuentra dentro de las cinco mejores compañías por su servicio al cliente).

Su modelo de negocio se centra, principalmente, en ser los auténticos especialistas en baldosas y azulejos no sólo para el cliente final sino también para el propio instalador de los mismos (Out Specialising the Specialists). En el sector retail su cuota de mercado fue subiendo continuamente, incluyendo los duros años de la crisis inmobiliaria, hasta alcanzar su objetivo del 33% de dicho segmento. Actualmente y mientras siguen incrementando su cuota en ese segmento minorista, la cuota de mercado que ofrecen- superior al 18%- se refiere no ya al sector minorista sino al mercado completo- minorista y mayorista – ya que su objetivo actual implica no sólo el crecimiento rentable en el sector doméstico sino incrementar cuota de mercado, de forma rentable, también en el sector comercial.

Actualmente cuentan con 367 tiendas con un objetivo declarado de alcanzar, al menos, 450 en Reino Unido. Respecto a este número hay que indicar que posiblemente su capilaridad llegue a un número mayor de localizaciones ya que hace unos años el número objetivo de tiendas que tenían era inferior y se incrementó a los 450 de objetivo actual; para ello ofrecen sus productos- el mayor rango de referencias en tienda y en catálogo de todos los competidores- en tres formatos distintos: la tradicional ToppsTiles llamada Core que es la de mayor tamaño (>3.500 sqf), la Topps Boutique abierta hace unos años y que es la de menor formato(<2.000 sqf) y la intermedia o en su denominación Small(2.000-3.500 sqf), con un tamaño intermedio y donde se están incorporando varios de los procesos llevados a cabo con éxito en el formato Boutique. La imagen refleja las 352 tiendas a cierre de 2016.

El negocio en sí les ha permitido generar grandes cantidades- relativas a su tamaño, por supuesto, ya que como indicaba al inicio es una empresa pequeñita con una facturación del orden de £215 millones en el año 2016- de cash flow y unos márgenes más que atractivos. De hecho, en 2006 realizó una operación que muchos considerarían una locura, en especial porque dos años más tarde estalló la mayor crisis inmobiliaria que recordamos. La operación en sí consistió básicamente en devolver a los accionistas una gran cantidad de dinero, endeudando la empresa a niveles desconocidos hasta entonces y dejando el patrimonio neto…¡negativo! Su planteamiento era que el modelo de negocio era tan sólido y resistente que podían permitirse el lujo de endeudar la empresa de esa forma… y lo fue. En todos estos años, la empresa no ha tenido ni un solo año de pérdida, repagando la deuda y en estos momentos, incrementando el patrimonio neto que, por supuesto ya está nuevamente en positivo.

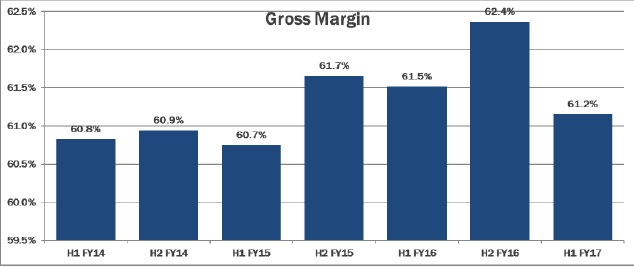

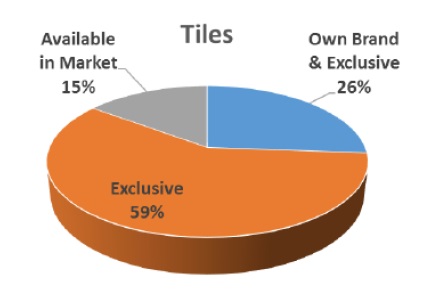

Su margen bruto- que vemos en la gráfica la evolución de los últimos años- ha venido creciendo desde 1998 hasta aquí, creciendo desde los niveles del 57% a los actuales 61-62%, lo que es muestra de la fortaleza y resistencia de su modelo de negocio. La mayor parte de sus productos son o en exclusiva o con la propia marca Topps Tiles:

Esto, redunda precisamente en mejores márgenes para la empresa ya que los clientes la tienen dentro de su primera opción y como decimos, el foco en el cliente y su satisfacción es básico en la compañía. Su ROE actual (superior al 36% ) no es especialmente significativo en el sentido de que aunque tradicionalmente ha sido más que bueno, en el entorno del 30% o superior, ya que en estos momentos el patrimonio neto aún se haya influido por el efecto de “recuperación”. Pero sin embargo su ROA o rentabilidad sobre total activos ha sido, desde el año 2000 hasta aquí, superior al 17% (lo que es una barbaridad) y del 12% en los últimos cinco años- donde aún lidiaban con los efectos de la crisis inmobiliaria… y que sigue siendo sorprendente.

El foco hacia el cliente y su satisfacción, insisto, es central desde el comienzo de la compañía y actualmente no sólo se centran en ofrecer la mayor gama de referencias del mercado sino también la mayor flexibilidad y accesibilidad tanto en la propia presencia física de los locales donde operan los “especialistas de los especialistas” sino también mediante el uso de la tecnología tanto para la experiencia online desde el hogar del cliente final como en la propia tienda con simulaciones para facilitarle al cliente la visión de cómo quedarían las diferentes propuestas… pero siguen teniendo una gran importancia el trato personal a la hora de asesorar- tanto al instalador como al cliente final- de las mejores opciones y combinaciones que existen, por ejemplo con las baldosas de acabado en simulación de maderas que tanto éxito están teniendo.

Actualmente estamos incorporando a vuestra cartera una empresa que en los últimos 16 años ha pasado de vender algo más de 62 millones de libras a casi 215 millones o un crecimiento anual promedio del 8.02% y un 4% en los últimos cinco años tras la crisis inmobiliaria; un crecimiento en beneficios de los últimos cinco años del 22% anual, o en el dato que realmente más nos interesa, el FCF o Free Cash Flow, ha crecido en esos 16 años a ritmos de un 12% anual y un 18.91% en estos últimos cinco años.

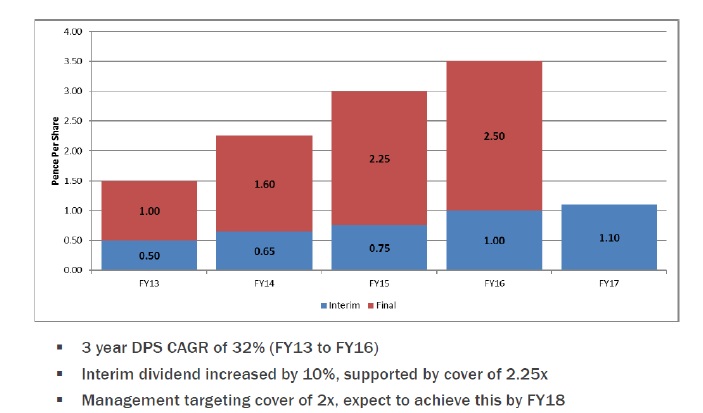

Al precio actual estamos comprando a un PER (sobre resultados de 2016) inferior a 9 veces o lo que es lo mismo un earnings yield superior al 11% (que irá creciendo razonablemente a ritmos, al menos de ese 12% anual histórico) y una rentabilidad inicial por dividendo de casi el 5.5%… dividendo que ha venido creciendo a buenos ritmos históricamente y que en el futuro lo seguirá haciendo por dos vías: la primera el propio incremento de los beneficios y en segundo lugar, que la empresa ha indicado que va a incrementar ligeramente el porcentaje de payout que va a dedicar al pago de dividendos… de forma que este año 2017 al menos crecerá un 10% más respecto a 2016.

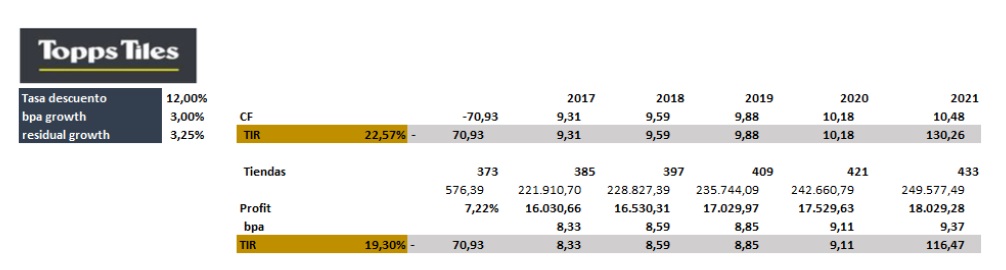

Si asumimos como crecimiento para los próximos años un 3% anual y un crecimiento residual o a perpetuidad del 3.25% (ambos muy, muy conservadores teniendo en cuenta la capacidad y el histórico de la empresa) estamos hablando de una TIR superior al 20%- con una tasa de descuento del 12%. Si asumimos que las tiendas actuales representan unas ventas por tienda de 576.390 libras/año y que dichas tiendas crecen a ritmo de 12 al año- inferior al establecido por la empresa de 15 (este año YA lo han superado)- estamos hablando de una TIR ligeramente por encima del 19%. O dicho de otra forma, esta empresa nos ofrece un margen de seguridad muy elevado superior al 70% frente a su precio de cotización actual.

En el trayecto hasta entonces la empresa continuará creciendo en cuota de mercado general de forma rentable- muy rentable-, pagándonos un dividendo más que atractivo y creciente, reduciendo el nivel de deuda total y, en concreto, relativa al patrimonio neto ya que el balance cada vez irá incrementando su solidez, seguirán abriendo tiendas hasta ese objetivo de los 450 locales – que se amortizan en dos/ tres años- y, desde luego seguirán enfocados en el servicio al cliente que es la llave maestra para seguir siendo la entidad de referencia en Reino Unido a la hora de pensar en baldosas, mosaicos y azulejos…. Y por si fuera poco, con su entrada en el segmento mayorista, parte de ese crecimiento es casi seguro que se verá superado gracias a compras puntuales que ya han insinuado en sus últimas presentaciones.

Topps Tiles vale más, mucho más de lo que el Sr. Mercado nos pide por ella y estoy encantado de incorporar una empresa de este calibre a nuestro navío. A veces contar con un tamaño pequeño tiene estas ventajas… poder encontrar empresas excelentes, excelentemente gestionadas y, debido a su tamaño, poco seguidas y a precios realmente atractivos. Su comportamiento y decisión en 2006- cuando endeudaron tremendamente la empresa- y posterior evolución en la peor crisis en su sector y la forma en que lo ha superado, generando beneficios anuales, pagando dividendo y reduciendo deuda sin problemas, incrementando cuota de mercado y márgenes… da pie a pensar que lo que nos resta por ver (y disfrutar) de esta compañía va a ser aún mejor. Estamos ansiosos porque los años vayan pasando y ver cómo su comportamiento no nos defrauda.

El contenido de este sitio web no es una oferta de venta ni la solicitud de una oferta para comprar ningún tipo de valor en ninguna jurisdicción. El contenido se distribuye solo con fines informativos y no debe interpretarse como un consejo de inversión o una recomendación para vender o comprar cualquier valor u otro tipo de inversión, o emprender cualquier estrategia de inversión. No hay garantías, expresas o implícitas, en cuanto a la exactitud, integridad o resultados obtenidos de cualquier información establecida en este sitio web. Los directivos, ejecutivos, empleados, y/o autores contribuyentes de BeyondProxy pueden tener cargos y pueden, de vez en cuando, realizar compras o ventas de los valores u otras inversiones discutidas o evaluadas en este sitio web.

About The Author: Miguel de Juan Fernández

Miguel de Juan Fernández fue Asesor Principal de ARGOS CAPITAL FI en el periodo 2010-2018. De 2018 a la fecha, es asesor principal de Argos Arca Global A, fondo value español que está construido siguiendo el espíritu del partnership de Warren Buffett, además de ser fiel al enfoque Buffett-Graham del value investing.

Miguel también es autor de El Lemming que salió raro (2012), El Inversor Español Inteligente (2016) y Value Investing. Austria vs Salamanca (2019). También fue profesor asociado en la Universidad de León (España), donde impartía el Máster de Finanzas.

More posts by Miguel de Juan Fernández