NOTA DEL EDITOR: Este texto es extraído de una carta de EQUAM Global Value Fund.

* * *

Después de unos años en los que la evolución de la pandemia era lo más relevante para todos, la principal preocupación de los inversores ha pasado a ser la inflación. Durante muchos años ha estado bajo control a pesar de los bajos tipos de interés y de las inyecciones monetarias. Sin embargo, durante este último año los precios de muchas materias primas se han disparado.

El petróleo ha alcanzado los 80$ por barril, el doble que hace un año. El gas natural (Nueva York) ha pasado de 2,5$/mmbtu a casi 6$/mmbtu. El cobre ha subido un 42%, el aluminio un 66% el maíz un 42%, el azúcar un 44% y el uranio un 39%.

Una posible explicación para esta subida, la que están dando las autoridades monetarias, es que después del parón económico de la pandemia se ha producido un choque de oferta. La demanda se ha recuperado rápidamente y a la oferta le está costando más, y por eso los precios están subiendo. Las empresas consumieron sus inventarios durante los confinamientos y ahora tienen que hacer el doble esfuerzo de reponer los inventarios y satisfacer la demanda. Todas las empresas han hecho sus compras a la vez y se han puesto de manifiesto los cuellos de botella. Hay retrasos en la entrega de semiconductores, de materias primas, materiales de construcción y componentes. Además, las cadenas logísticas están saturadas, lo que aumenta los retrasos. Sin embargo, las autoridades monetarias piensan que cuando esta situación se normalice, los precios volverán a su senda de suave crecimiento.

También es razonable pensar, tanto por las conversaciones que tenemos con nuestras compañías como por las noticias que aparecen en los medios, que esta situación de déficit de oferta puede alargarse más de lo que esperan las autoridades monetarias. La subida de precios de la energía puede mantenerse durante bastante tiempo porque la industria de exploración y producción de gas y petróleo lleva unos años con un nivel de inversión muy inferior a los ciclos anteriores y la capacidad de fijación de precios de la OPEP está aumentando.

Además, el aumento del coste de la energía está obligando a algunas industrias a parar la producción. Estos últimos meses China ha empezado a racionar la energía y en la provincia de Liaoning varias fábricas han tenido que parar su producción. El bajo nivel de vacunación del sudeste asiático ha provocado también cierres en países como Vietnam, cruciales en la cadena de producción mundial. La falta de semiconductores ha llevado a muchos fabricantes de automóviles y de productos de consumo a anunciar recortes en la producción para este año.

También hay escasez de mano de obra en muchos países, no solo en el Reino Unido, donde los medios de comunicación han puesto mucho énfasis en el hecho de que el ejército haya tenido que intervenir para ayudar con la distribución de combustibles por la falta de conductores. También hay problemas de mano de obra en Alemania, Australia y Estados Unidos. Los problemas logísticos siguen acumulándose y es de esperar que el precio del transporte por mar siga subiendo en el corto plazo. Todos estos problemas podrían agravar la situación de inflación en los próximos años más de lo esperado.

El curso de la inflación es de vital importancia para el ahorrador-inversor. Evidentemente, si se consolida un nivel de inflación elevado, la tenencia de activos líquidos o deuda del Estado asegura una pérdida constante de poder adquisitivo y hay que buscar otras alternativas.

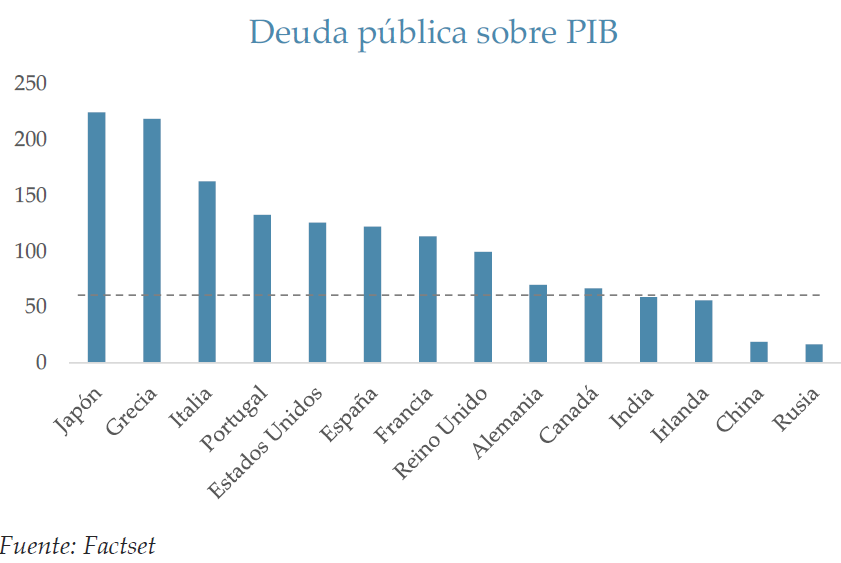

También es importante para los inversores hacerse una idea de cómo pueden evolucionar los tipos de interés en los distintos escenarios. ¿Qué harán las autoridades monetarias si la inflación finalmente se mantiene en niveles mayores de lo esperado? ¿Corregirán su política monetaria o mantendrán tipos anormalmente bajos? Tampoco en esta cuestión, tan importante para los inversores, podemos hacer una predicción, pero nos inclinamos a pensar que aunque haya inflación los tipos seguirán en niveles anormalmente bajos. Como muestra la siguiente tabla, los niveles de endeudamiento público de las mayores economías occidentales superan con creces el nivel máximo recomendable del 60% sobre PIB y eso hace pensar que los tipos se mantendrán por debajo de su nivel razonable durante muchos años para evitar la bancarrota de los Estados más endeudados. A modo de ejemplo, si la deuda pública española tuviera un coste financiero del 4%, que cubriera la inflación más un diferencial del 1%, aportaría al déficit público un 5% sobre PIB solo por el pago de intereses y esta situación sería insostenible.

A pesar de la incertidumbre respecto a la inflación y los tipos, pensamos que tenemos una cartera muy bien preparada para los distintos escenarios.

En una situación de “normalización” en la que la inflación vuelve a niveles más bajos que los actuales, los tipos de interés se mantienen en los niveles anormalmente bajos a los que estamos acostumbrados y la recuperación sigue su curso, nuestra cartera será capaz de capturar la mejoría de la economía. Nuestras compañías han recortado costes durante la pandemia y si la demanda sigue su recuperación, sus márgenes y sus beneficios van a mejorar. Las bajas valoraciones a las que cotizan nuestras empresas y su exposición directa a la economía real nos permitirán tener una buena evolución.

Si la inflación se mantiene en niveles altos más tiempo de lo previsto, la cartera ideal será aquella que tenga empresas con capacidad de trasladar las subidas de precios a sus clientes. Como hemos indicado en otras ocasiones, uno de nuestros principales criterios de selección de acciones es la estabilidad y predictibilidad de los flujos de caja futuros. Esta estabilidad viene determinada por una estructura contractual estable, generalmente con cláusulas que garantizan la recuperación de la inflación, o por situaciones en las que la competencia es moderada y por tanto las compañías tienen capacidad de fijación de precios. La gran mayoría de nuestras inversiones cumplen esta exigencia, y por eso pensamos que un escenario de inflación moderada sería razonablemente bueno para nosotros. Las que no cumplen este requisito son precisamente las expuestas a las materias primas y se benefician directamente de la inflación.

En este sentido y a modo de ejemplo, tenemos en cartera compañías como SMS, Restore, Intertrust, Mitie, Sol o Elecnor tienen condiciones de contratación que permiten trasladar automáticamente la inflación al cliente. Otras inversiones, como Mondadori, Prosegur Cash, TI Fluids o Takkt tienen posiciones de mercado muy sólidas que les otorgan suficiente capacidad de fijación de precios para poder trasladar las subidas de coste. Finalmente, compañías relacionadas con las materias primas como TGS, Expro, Navigator o Wihl Wilhelmsen están siendo, como decimos, beneficiarias directas de las subidas de precios que hemos comentado.

El tercer escenario posible es que a la subida de la inflación le acompañe también una inesperada subida de tipos. Como hemos comentado, pensamos que este escenario es menos probable, pero no podemos descartarlo completamente. Es en esta situación cuando se hace crucial tener una cartera poco endeudada que además cotiza a valoraciones bajas. Si los tipos suben, las compañías que más sufrirán serán las endeudadas y aquellas que cotizan a valoraciones altas. Equam tiene compañías con poca deuda y baratas.

En definitiva, pensamos que nuestra cartera está bien posicionada tanto para capturar la recuperación como para salir reforzados de una posible crisis de inflación o de una subida de tipos.

El contenido de este sitio web no es una oferta de venta ni la solicitud de una oferta para comprar ningún tipo de valor en ninguna jurisdicción. El contenido se distribuye solo con fines informativos y no debe interpretarse como un consejo de inversión o una recomendación para vender o comprar cualquier valor u otro tipo de inversión, o emprender cualquier estrategia de inversión. No hay garantías, expresas o implícitas, en cuanto a la exactitud, integridad o resultados obtenidos de cualquier información establecida en este sitio web. Los directivos, ejecutivos, empleados, y/o autores contribuyentes de BeyondProxy pueden tener cargos y pueden, de vez en cuando, realizar compras o ventas de los valores u otras inversiones discutidas o evaluadas en este sitio web.

About The Author: EQUAM Capital

Dirigido por Alejandro Muñoz y José Antonio Larraz, Equam Capital se dedica en exclusiva al análisis y selección de inversiones para el fondo Equam Global Value, FCP. Siguiendo criterios puramente empresariales, Equam busca negocios estables y con estructura financiera conservadora y realiza una valoración independiente de los mismos para invertir sólo cuando la cotización es muy inferior a su valor intrínseco.

More posts by EQUAM Capital