La semana pasada salió una de las cartas más esperadas de la comunidad inversora value, la carta del primer semestre 2022 de Robert Vinall, de RV Capital.

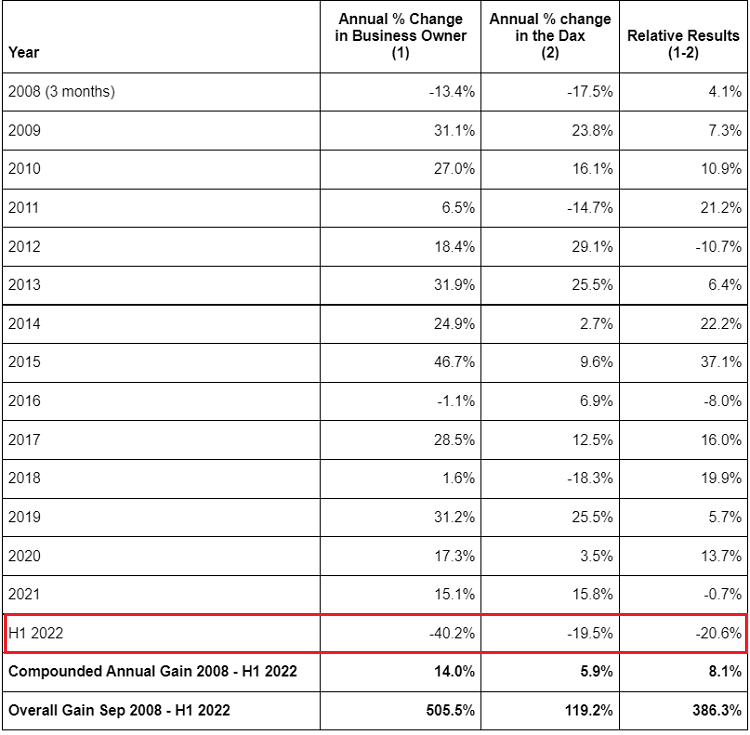

Los seguidores de Rob han estado nerviosos respecto a cómo la caída del sector tech y de Carvana (aquí podrás encontrar un resumen de sus tesis de inversión) afectaría al fondo, ya que Rob está invertido en su mayoría en este sector. Parece que no le fue nada bien: en lo que va del año, RV Capital ha tenido su peor caída en su historia (hasta ahora), perdiendo 40.2% vs. -19.5% del índice de referencia:

En la carta, Rob habló sobre varios cambios en el fondo; inflación, la importancia del flujo de caja, por qué la caída del sector tech; la guerra en Ucrania; China como país para invertir; y un resumen sobre sus posiciones principales: Prosus, Meta Platforms, Salesforce, AddLife y Carvana.

En este resumen, podrás encontrar los mejores pensamientos de Rob sobre la inflación, la caída del sector tech y por qué sigue siendo optimista sobre la inversión en Carvana.

Ningún gestor es inmune a las caídas

Cuando empecé a gestionar el fondo, sabía que habría periodos de rentabilidades mediocres; ningún gestor es inmune a ellos. El truco es lidiar con ello con la suficiente ecuanimidad para poder seguir funcionando racionalmente, pero no con tanta ecuanimidad como para no darse cuenta de la retroalimentación que te está dando el mercado.

Se deriva de la observación de Warren Buffett de que un verdadero inversor en valor disfruta de las caídas del precio de las acciones, ya que presentan la oportunidad de comprar productos de alta calidad con descuento.

Las mejores inversiones son en aquellas compañías que reinvierten su flujo de caja para crecer

Puedo ver el atractivo de los activos que producen mucha caja en un entorno como el actual. Es mucho más fácil pasar la prueba de Buffett de “disfrutar de la caída” con empresas como Credit Acceptance o Prosus que están recomprando enormes cantidades de sus propias acciones. Por otro lado, las empresas con activos que pueden liquidarse fácilmente, o con elevados flujos de caja iniciales, no suelen tener muchas oportunidades de reinversión. Sé por experiencia que las verdaderas mejores inversiones se encuentran en compañías que pueden crecer reinvirtiendo su flujo de caja, como lo están haciendo empresas como Ryman Healthcare, AddLife o Wix, por ejemplo.

En periodos de alta inflación, sigue los pasos de Buffett

Mi enfoque de inversión en un entorno inflacionista proviene de Buffett. Warren afirma que las mejores compañías para poseer en un entorno inflacionista son las que tienen un gran poder de fijación de precios y son ligeras en capital. El atractivo de la capacidad de fijación de precios se explica por sí mismo. La parte de la ligereza del capital requiere quizás una rápida explicación. La idea es que el cargo por depreciación de una empresa con muchos activos subestimará el coste de sustitución de un activo, ya que se registra a su coste histórico de construcción. Como resultado, la compañía tributa por unos beneficios que son artificialmente altos, dejando a los accionistas con las manos vacías.

En ambos criterios de Buffett, veo que nuestra cartera está bien posicionada. Por ejemplo, Wix. Es difícil imaginar una compañía que esté mejor posicionada para navegar en un entorno inflacionario. El funcionamiento de un sitio web cuesta tan solo US$10 al mes, pero es esencial para casi cualquier negocio. Ningún emprendedor cerrará su sitio web o pasará por la molestia de cambiar de proveedor solo para ahorrar unos pocos dólares al mes. De hecho, Wix ha anunciado recientemente que ha subido los precios un 20% (después de no subir los precios durante la pandemia) y ha visto poco impacto en las cancelaciones.

Por qué el sector tech está cayendo en desgracia

En la actualidad, el sector tecnológico está cayendo en desgracia. Muchos escépticos establecen un paralelismo con el estallido de la burbuja tecnológica a principios de la década de 2000. Como analista de telecomunicaciones, a finales de la década de 1990, tuve un asiento de primera fila cuando la burbuja estalló y soy escéptico respecto a la analogía. La mayor parte de la primera generación de empresas de Internet, no tenían modelos de negocio que funcionaran (eBay fue la principal excepción) y se quedaron en el camino cuando se agotó la financiación. La mayoría de las compañías que veo hoy, en cambio, tienen modelos de negocio perfectamente legítimos.

Entonces, ¿qué está ocurriendo? En mi opinión, la pandemia hizo que muchas empresas tecnológicas ignoraran la disciplina de costes, ya que el COVID-19 impulsó un cambio tectónico en el comportamiento de los consumidores y las empresas, y las oportunidades parecían ilimitadas. Esto ha dejado a muchas compañías con estructuras de costes desmesuradas. Lo veo en algunas de nuestras inversiones, en particular Wix y Carvana, pero ninguna empresa parece inmune. Incluso Amazon anunció que había invertido demasiado en su red logística.

Lo que ha empeorado las cosas fue lo que resultó ser un avance de la demanda durante la pandemia. Como resultado, la mayoría de las compañías tecnológicas están viendo una marcada ralentización del crecimiento justo cuando los costes se están disparando, lo que ha provocado grandes pérdidas en muchos casos.

La oportunidad de Carvana sigue intacta

Subestimé el apalancamiento financiero de la empresa. Odio la deuda y trato de evitarla en las compañías en las que invierto. En las empresas en las que la deuda es una parte inevitable del negocio, intento asegurarme de que sea baja tanto en términos absolutos como en relación con sus comparables. Y, sin embargo, un observador imparcial que analice la situación financiera de Carvana en la actualidad podría concluir razonablemente que se quedará sin dinero. Esta no es la forma en que busco invertir, y punto.

En mi defensa, la compañía no estaba demasiado endeudada en el momento en que invertimos. La deuda se produjo por una serie de coincidencias, algunas bajo el control de la empresa, otras no. Carvana contrató excesivamente a finales de 2021, como muchas empresas, en previsión de un fuerte crecimiento en 2022. Este crecimiento no se materializó debido a una combinación de la reaparición del COVID-19, las tormentas de invierno y una inflación sin precedentes en el precio de los autos usados. El resultado fue una espiral de pérdidas y un aumento de la deuda. Además, una adquisición largamente planificada se llevó a cabo en el peor momento posible desde el punto de vista de la financiación. Compró el negocio de subastas físicas de coches usados de Adesa. Aunque la adquisición tiene mucho sentido, en mi opinión, dada la valiosa huella inmobiliaria de Adesa, y Carvana probablemente no tenía otra opción que completar el acuerdo en ese momento o perderlo para siempre, aumentó en gran medida el endeudamiento desde niveles ya elevados, dada la espiral de pérdidas operativas.

Sigo siendo tan optimista como siempre sobre el tamaño de la oportunidad de mercado de Carvana. La forma en que tradicionalmente se venden los coches usados es defectuosa, y el enfoque de Carvana es mejor desde la perspectiva del cliente desde todos los puntos de vista imaginables. Además, las posibilidades de que otra compañía reproduzca el modelo de negocio de Carvana parecen hoy más remotas que nunca, dado el pesimismo sobre el modelo de negocio.

* * *

About The Author: Ezra Crangle

Ezra Crangle runs MOI Global en Español.

A truly passionate about value investing, Ezra invests his own money and manages small sums of money for his family and close friends through Separately Managed Accounts (SMAs).

Based in Mexico, he loves to study about companies and value investors.

He serves as a board member of a ReaaS Mexican company.

More posts by Ezra Crangle