NOTA DEL EDITOR: Esta idea de inversión presentada por Miguel de Juan Fernández es obtenida de la carta a los inversores de Argos Capital FI correspondiente al mes de junio de 2018.

* * *

Smart Metering Systems [SMS] es una nueva empresa pequeña- pero una de los líderes de su mercado- y también en Reino Unido. No es una obsesión por invertir en la Pérfida Albión, sencillamente en ocasiones el mercado nos ofrece muchas oportunidades en algún sector, en alguna zona geográfica determinada y lo normal es aprovecharlas.

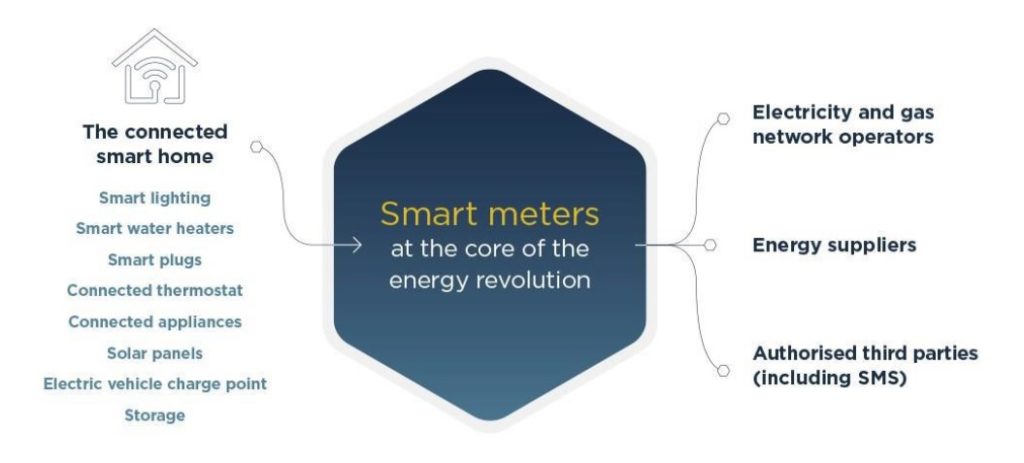

En el caso de la empresa que nos ocupa SMS, es una instaladora de medidores/contadores inteligentes tanto de electricidad como de gas en Reino Unido y la oportunidad se presenta porque por obligación (Gobierno y ofgem) los operadores de gas y electricidad han de ofrecer a todos sus clientes un contador inteligente antes de 2020.

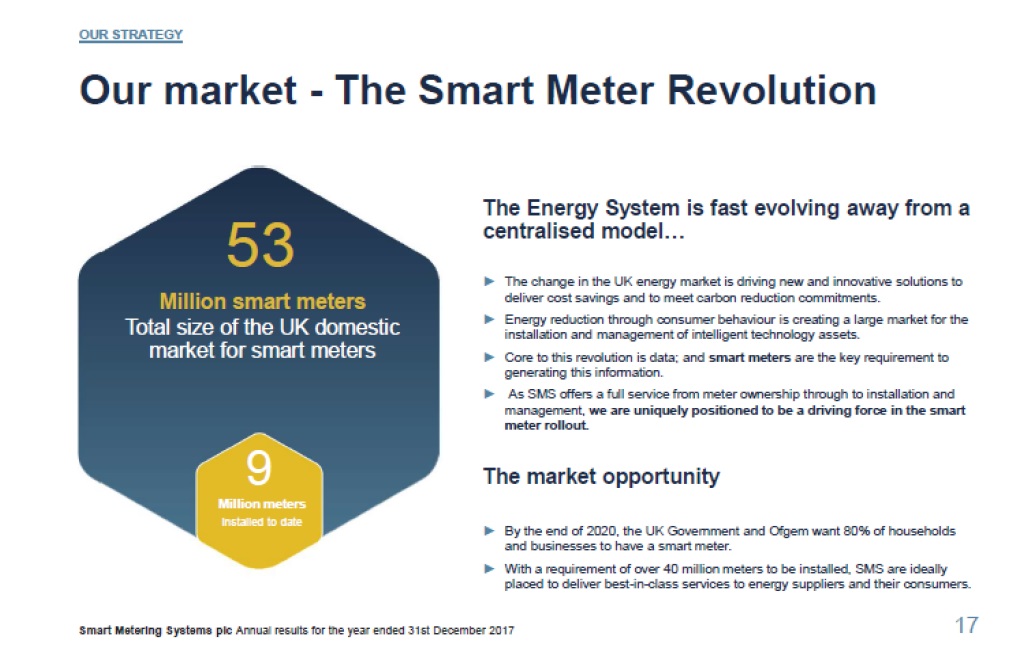

La ventaja para los usuarios y consumidores con los nuevos contadores es evidente por lo que se prevé que el cambio sea prácticamente total en dicho plazo, lo que significa que el mercado de contadores inteligentes en Reino Unido pasará de los aproximadamente 9 millones actualmente instalados a un máximo de 53. Dado que la exigencia es alcanzar el 80%, la estimación para 2020 sería aproximadamente un número de contadores inteligentes de más de 42 millones. La cuota de mercado actual de SMS es de algo más de dos millones entre los diferentes tipos de contadores (2.26 millones a 28 de Febrero).

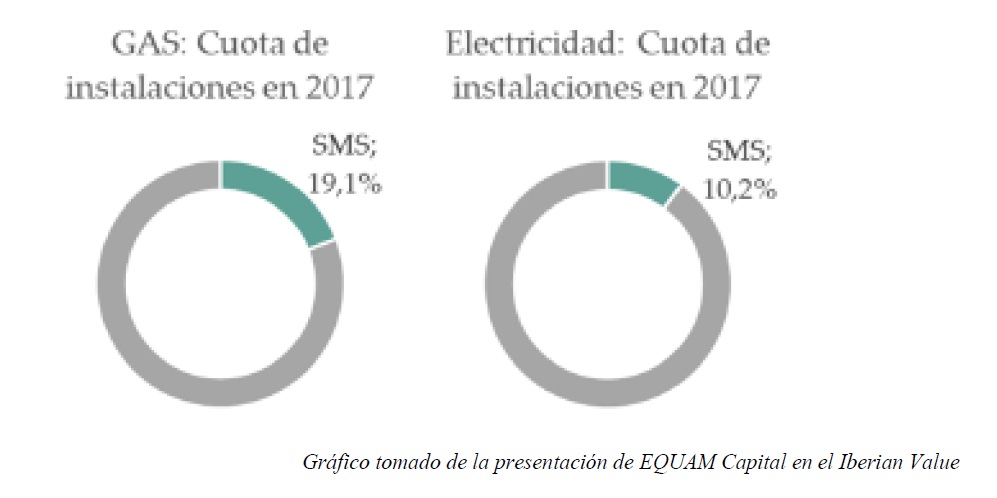

Por ámbitos de actividad- gas y electricidad- la cuota de SMS en 2017 es la siguiente:

En el cálculo del valor de la compañía he asumido que la cuota conjunta actual ( más de dos millones sobre los nueve ya instalados), disminuirá ligeramente en 2020 a un 15%.

Su evolución en los últimos años ha sido creciente, pero el salto que ha de dar hasta 2020 es muy superior. Ello supone un esfuerzo especial en inversión en capital capex que la empresa ya tiene financiado mediante una ampliación de capital de 150 millones de libras y un crédito sindicado de 280 millones de libras. Esta financiación le va a permitir afrontar el esfuerzo en nuevas instalaciones al ritmo requerido por la legislación y sus principales clientes (las empresas operadoras de gas y electricidad). Al tenerlo cerrado, es un problema menos respecto a las dudas de si podrá alcanzar el tamaño que pretende o no.

El precio actual de la compañía (£7,85 por acción), representa tan sólo un 10% por encima del valor de los contratos actuales (previstos para 2018)… a finales de 2020 el valor de los contratos de alquiler de contadores rondará los £15,5 por acción- prácticamente el doble de su cotización actual. Tenemos delante, por tanto, una inversión que en los próximos 2-3 años cuenta con una elevada probabilidad de doblar su cotización; con unos activos en el entorno de los siete millones de contadores cuyo mantenimiento anual supone aproximadamente el 15% de la inversión, que cuentan con unos contratos a muy largo plazo y cuya rentabilidad por alquiler supera el 14% (más la inflación, ya que se ajustan a la subida de la misma), la idea de inversión no acaba en 2020. Dichos activos seguirán generando ingresos a muy buen ritmo.

Actualmente el “problema” en el análisis se centra en su aparentemente elevado PER- aunque a estas alturas espero que todos los argonautas ya tengáis claro que el PER tiene muchos inconvenientes a la hora de indicar si una determinada empresa está cara o barata- y lo razonable es que de aquí a 2020-21 el PER de la cotización de la empresa vaya disminuyendo hacia unos niveles más razonables (en el entorno de unas veinte veces). De resultas de dicho ajuste del PER a igualdad de condiciones la cotización debería ajustarse también, reduciendo por esta vía la rentabilidad a obtener.

La cuestión es que las condiciones no se mantendrán igual ya que durante este periodo el “beneficio contable” se encuentra oculto por el esfuerzo inversor en capex que debe realizar la compañía. A lo largo de este periodo el esfuerzo irá disminuyendo y la potencia de negocio que representa SMS irá saliendo a la luz; ello permitirá que el ajuste en PER no signifique realmente una disminución en la rentabilidad prevista. En resumen, el valor futuro de dichas rentas por alquiler a largo plazo seguirán siendo valiosas a partir de 2020.

El contenido de este sitio web no es una oferta de venta ni la solicitud de una oferta para comprar ningún tipo de valor en ninguna jurisdicción. El contenido se distribuye solo con fines informativos y no debe interpretarse como un consejo de inversión o una recomendación para vender o comprar cualquier valor u otro tipo de inversión, o emprender cualquier estrategia de inversión. No hay garantías, expresas o implícitas, en cuanto a la exactitud, integridad o resultados obtenidos de cualquier información establecida en este sitio web. Los directivos, ejecutivos, empleados, y/o autores contribuyentes de BeyondProxy pueden tener cargos y pueden, de vez en cuando, realizar compras o ventas de los valores u otras inversiones discutidas o evaluadas en este sitio web.

About The Author: Miguel de Juan Fernández

Miguel de Juan Fernández fue Asesor Principal de ARGOS CAPITAL FI en el periodo 2010-2018. De 2018 a la fecha, es asesor principal de Argos Arca Global A, fondo value español que está construido siguiendo el espíritu del partnership de Warren Buffett, además de ser fiel al enfoque Buffett-Graham del value investing.

Miguel también es autor de El Lemming que salió raro (2012), El Inversor Español Inteligente (2016) y Value Investing. Austria vs Salamanca (2019). También fue profesor asociado en la Universidad de León (España), donde impartía el Máster de Finanzas.

More posts by Miguel de Juan Fernández