NOTA DEL EDITOR: Este texto es obtenido de una carta trimestral de Draco Global SICAV.

* * *

Hoy queremos profundizar en la probabilidad de encontrarse con “Red Flags” contables. Una “Red Flag” contable consiste en la identificación de un riesgo contable, el cual pueda poner en riesgo tanto el beneficio como el flujo de caja esperado por una empresa. Existen muchos tipos de “Red Flags”, pero la clave reside en analizar aquellas que son más significativas.

Para no caer en este tipo de errores, lo mejor es leer en profundidad las memorias anuales, aunque esta lectura resulta compleja y requiere de avanzados conocimientos contables. Los informes anuales son cada vez más extensos, presentan mayor complejidad en cuanto a las normas contables aplicadas y por tanto dificultan en ocasiones la comprensión al lector.

Si tenemos en cuenta que la economía de los Estados Unidos está en la parte final de su ciclo económico, donde las empresas presentan cada vez mayores dificultades para hacer crecer su beneficio, entonces, las direcciones de las compañías, podrían estar “incentivadas” a aplicar políticas contables más agresivas, con el objetivo de mantener su beneficio y flujo de caja.

Tenemos catalogadas más de cien posibles “Red flags”, ayudándonos primero a detectar posibles riesgos contables y segundo a conocer mejor como piensan y cómo actúan los managers de las compañías. Nuestras reuniones periódicas, nos ayudan enormemente a clarificar estas posibles “Red flags”. Veamos a continuación una serie de ejemplos:

I. Contabilidad agresiva en operaciones de adquisiciones de empresas

Cuando una empresa adquiere a otra, automáticamente la dirección de la empresa compradora tiene una presión añadida para mostrar una cuenta de resultados proforma que mejore el beneficio consolidado, justificando así el precio pagado en la transacción. La empresa debe hacer una valoración de todos los activos y pasivos a la fecha de la compra y por lo tanto existe riesgo de utilizar criterios y estimaciones contables que favorezcan la mejora de los resultados de dicha transacción.

Algunos de los ajustes más comunes son, por ejemplo, asignar un fondo de comercio muy elevado respecto al precio de la transacción, restimar la vida útil de algunos activos para alargar la amortización contable, realizar ajustes contables posteriores a la fecha de la adquisición que acaban incrementando el precio de la transacción, reducir alguna partida del fondo de comercio para incrementar el flujo de caja consolidado, entre otros…

Caso práctico: Mitie Group PLC

Mitie Group plc ofrece servicios de outsourcing principalmente en el Reino Unido pero también a nivel internacional. Concretamente servicios relacionados con la gestión de oficinas, consultoría, gestión de proyectos y otras áreas más especializadas.

En el año 2012 Mitie Group adquirió Enara, compañía inglesa líder en servicios de cuidado del hogar y su CEO en aquel momento Ruby Mc-Gregor habló de lo positivo de esta transacción.

En esa misma conferencia a inversores, se reconocía cierta presión de precios en el negocio farmacéutico. Suzanne Claire (CFO) comentaba lo siguiente, respecto el precio de la transacción:

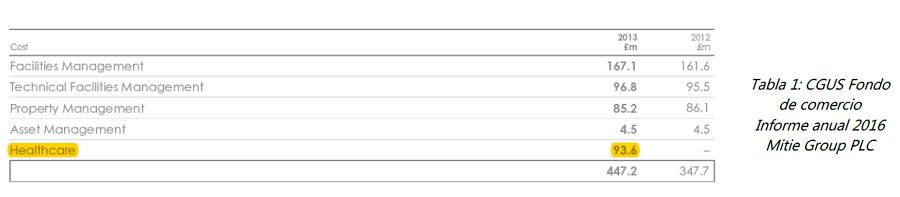

En conclusión, existía un tono muy positivo respecto a la adquisición y posterior integración de Enara. Si analizamos en detalle dicha transacción, según la memoria anual del ejercicio 2013, el epígrafe del fondo de comercio (tabla 1) totalizaba 447,2 Mio GBP (45 % del total de su balance consolidado). A la vez, dicho fondo de comercio representaba casi un 45% de su capitalización bursátil, cifra elevadísima que invitaba a seguir profundizando. De acuerdo con la segmentación del fondo de comercio mostrada en dicho informe, el fondo de comercio por la adquisición de

Enara representaba un 20% del epígrafe total del fondo de comercio.

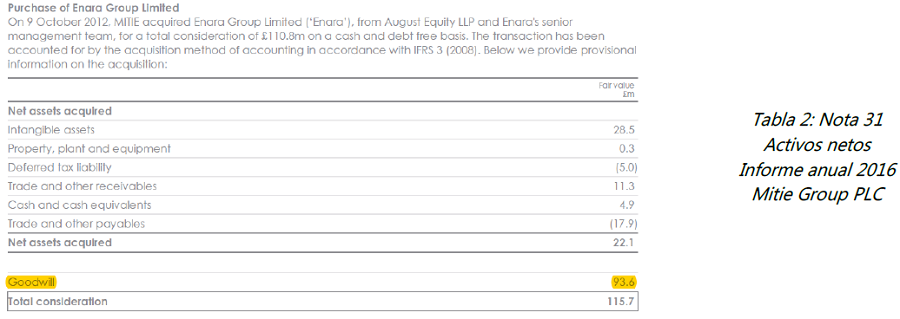

A continuación analizamos el valor de los activos netos adquiridos, así como el precio de la transacción, información incluida en la nota 31 del citado informe (tabla 2).

En la tabla 2 vemos como más del 80% del valor de la transacción se asignó como fondo de comercio, lo que indicaba que Mitie estaba asumiendo unas expectativas muy agresivas respecto a la evolución futura del negocio de Enara. Adicionalmente, otro casi 25% eran activos intangibles, relacionados con listas de clientes, otro intangible sujeto a un grado de estimación

considerable por parte de la dirección.

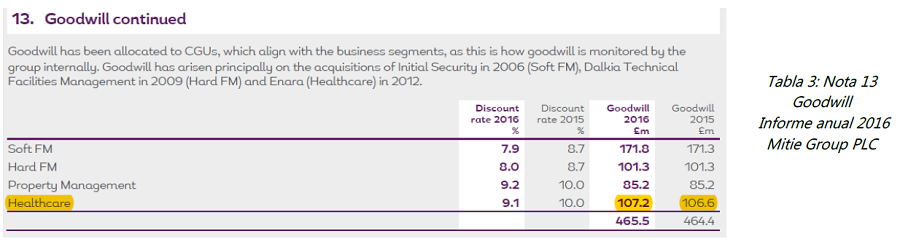

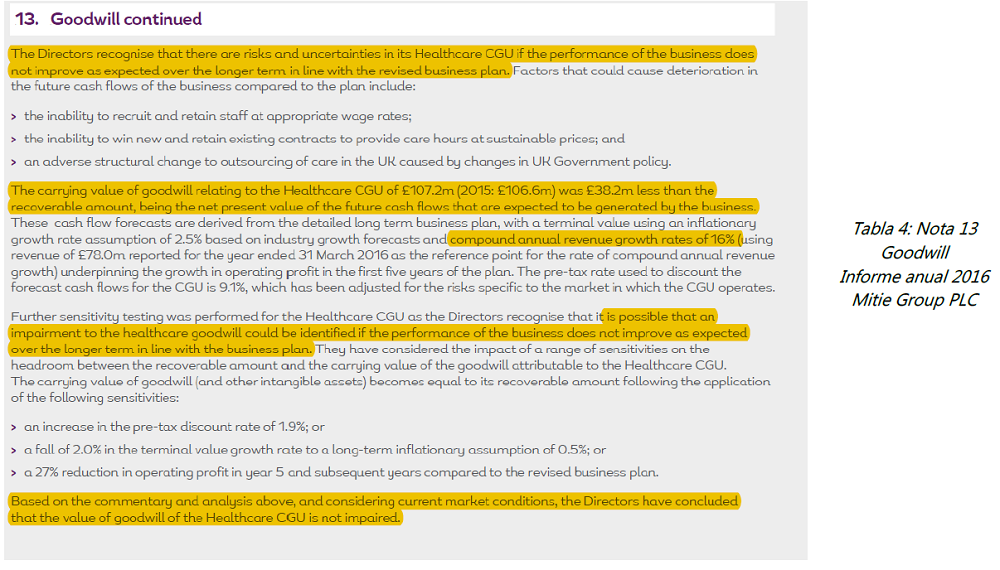

En los años siguientes, el negocio farmacéutico se fue deteriorando, aun así la dirección de la empresa no vio ninguna necesidad de realizar ningún deterior de dicho fondo de comercio, aunque si abrió la posibilidad, si el negocio no mejoraba en un futuro, de realizar tal ajuste.

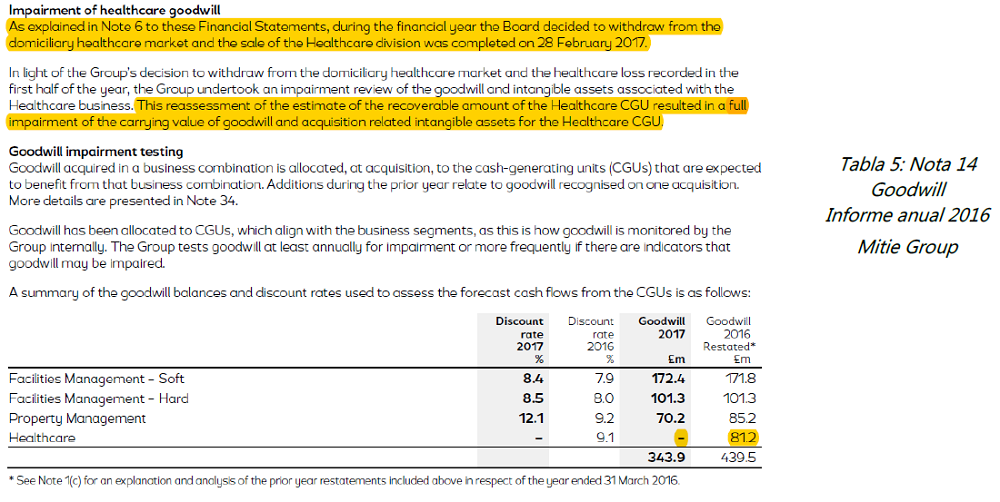

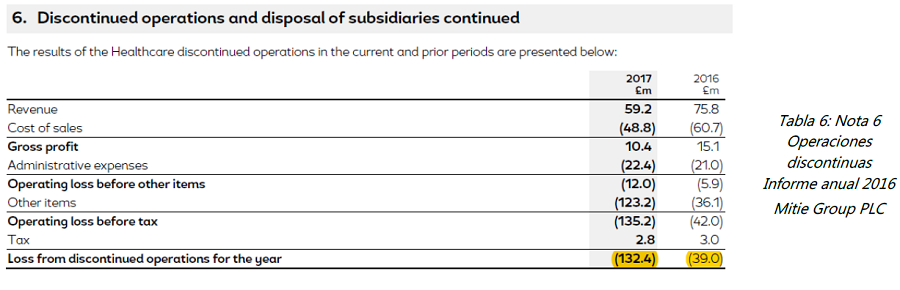

En el año 2016 no se realizó ningún deterioro contable del fondo de comercio pero si hubo una operación discontinua por importe de 38,2 M GBP, al considerar que su valor, estaba por debajo de su valor de recuperación.

Si analizamos en detalle la nota anterior (tabla 4), vemos como las hipótesis que se estaban asumiendo eran demasiado optimistas, con crecimientos compuestos en ventas cercanos al 20% para un negocio que presentaba pérdidas operativas. Finalmente pasó lo que tenía que pasar y en 2017 Mitie anunció su salida del negocio farmacéutico (tabla 5) y posterior deterior de la totalidad del valor de su fondo de comercio en relación a la unidad de negocio de farmacia (tabla 6), generando unas pérdidas por operaciones discontinuas de 132,4M GBP.

El 19 de septiembre de 2016, después de la conferencia a analistas para avanzar resultados, la cotización cayó un 28,8% y aún a día de hoy se encuentra un 40% por debajo de su precio de finales del 2016.

¿Cuál es la lección aprendida? En empresas con una relación elevada entre el importe del fondo de comercio y su capitalización bursátil, hay que profundizar en el análisis de las transacciones que son significativas.

II. Pasivos fuera de balance (Leasings Operativos).

Los arrendamientos operativos, son pasivos fuera de balance. El efecto sobre el flujo de caja operativo es neutro porqué la cuenta de resultados lleva incorporado el gasto por alquileres. En 2019, bajo IFRS, todas las compañías se verán obligadas a capitalizar los arrendamientos operativos en el balance, creando un activo intangible, un pasivo por la deuda y cambiando el gasto en cuenta de resultados de alquileres por el coste de la amortización del citado activo, al igual que se hace para los arrendamientos de capital.

El importe a capitalizar equivaldrá al valor neto futuro de los pagos anuales. Esta medida impactará sobre el endeudamiento y la rentabilidad de la empresa, especialmente en sectores como retail, restauración, líneas aéreas, … La nueva norma contable no se aplicará igual para USGAAP y IFRS, ya que para IFRS todos los arrendamientos se trataran como arrendamientos financieros cosa que no sucederá para USGAAP.

Caso práctico: Norwegian Air Shutlle ASA (NAS)

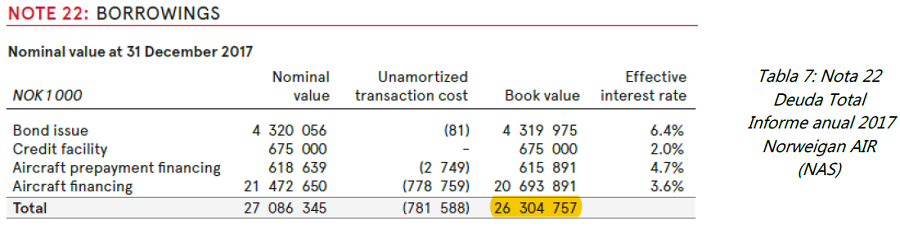

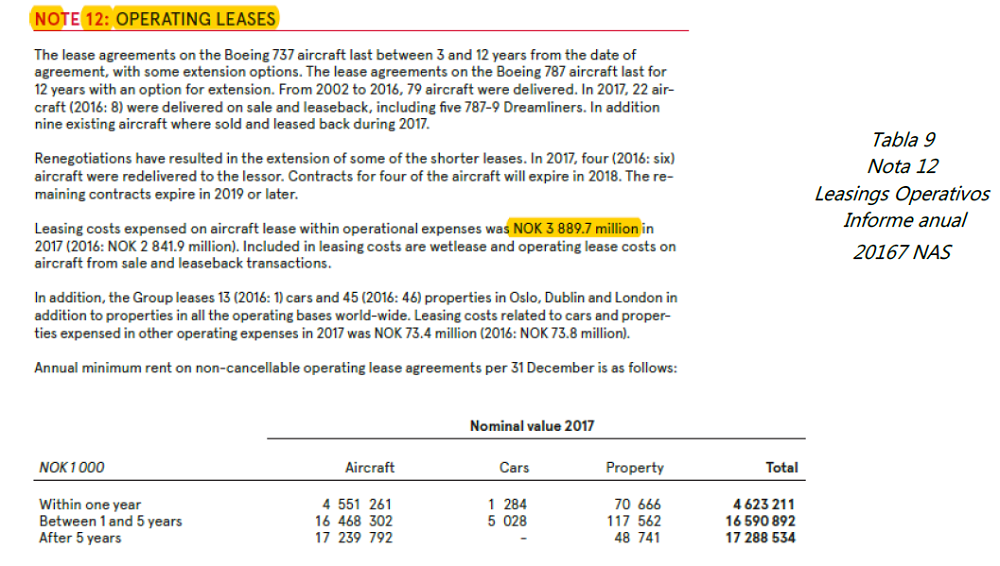

Norwegian Air Shutlle ASA (NAS) es la sexta aerolínea Low-cost por tamaño en el mundo, con más de 500 rutas y 150 destinos. Si analizamos el último informe anual del 2017 y aterrizamos en la nota 22, observamos el importe total de deuda en el balance.

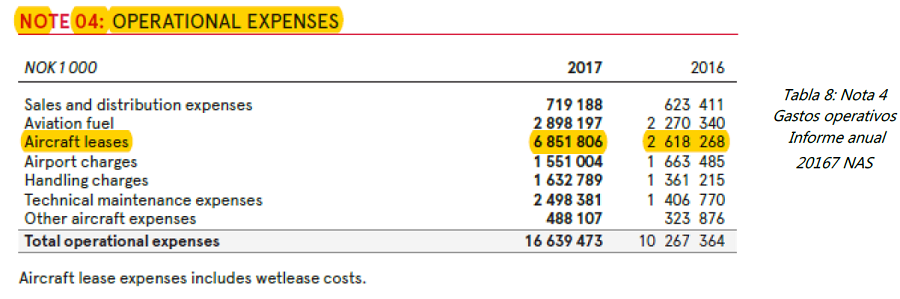

El valor contable de la deuda es de 26.304M NOK (tabla 7), muy elevada teniendo en cuenta que la empresa presentó pérdidas operativas en 2017. Dicha deuda es consecuencia de su modelo de negocio y rápido crecimiento. Si analizamos en detalle la partida de gastos operativos, vemos como NAS utiliza arrendamientos operativos para financiar las adquisiciones de sus aviones, con un gasto anual cercano a los 6.851 M NOK (tabla 8), lo cual habría que considerar al calcular la deuda total de la empresa.

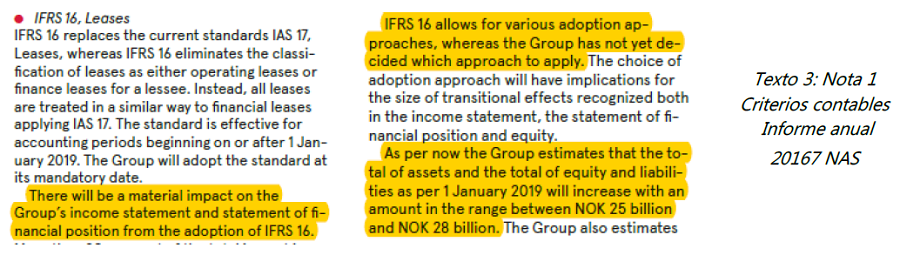

Llegados a este punto, lo primero que hay que hacer es verificar que NAS aún no se ha adaptado anticipadamente a IAS 16 (nueva norma contable relativa a arrendamientos), lo que viene indicado en la nota 1 de la memoria de la empresa del ejercicio 2017 (Texto 3), en sus criterios contables aplicados.

El último párrafo subrayado del texto anterior nos cuantifica aproximadamente el impacto de los arrendamientos operativos una vez capitalizados en balance, tal como obliga IAS 16, cuantificando la empresa el importe de entre 25 a 28 Billones NOK. Este importe es el que habría que sumar al anterior importe de deuda bruta en balance de 26.304M NOK.

Si calculamos el valor neto presente de los pagos anuales (sumar las 3 partidas de la tabla 9) y los descontamos a su tasa marginal, obtenemos una cifra similar a los 25-28BN NOK, cifra mencionada por la empresa. Hay que tener en cuenta, que deberíamos eliminar del cálculo los wetlease para vencimientos inferior a un año y algún que otro sale and lease back.

¿Cuál es la lección aprendida? En empresas endeudadas, hay que analizar en detalle si existen pasivos fuera de balance que pueda incrementar la deuda, con la finalidad de determinar adecuadamente la deuda total. En todo caso, en la presentación de resultados del 1Q18 ningún analista preguntó sobre los arrendamientos operativos y el CFO únicamente se refirió a ellos, con las siguientes palabras:

III. Remuneración a empleados vía acciones

En el estado de flujos de efectivo, la contabilidad trata la remuneración a empleados con acciones como un non-cash cost, es decir, considerando que no existe salida de caja, y por lo tanto el coste se suma para obtener el flujo de caja operativo al igual que se hace con el coste de amortizaciones. Por lo tanto al analizar el flujo de caja operativo, dado que entendemos que

si se trata de un coste para la empresa, siempre que este sea recurrente, hay que ajustar esa partida a efectos de valoración de empresas.

Caso práctico: Paypal Holdings Inc.

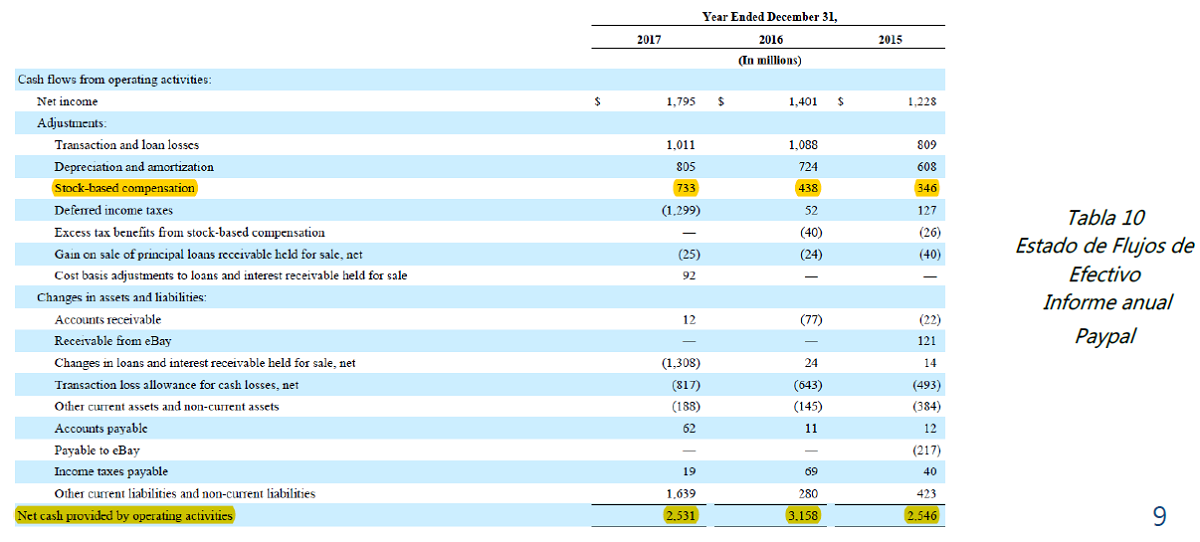

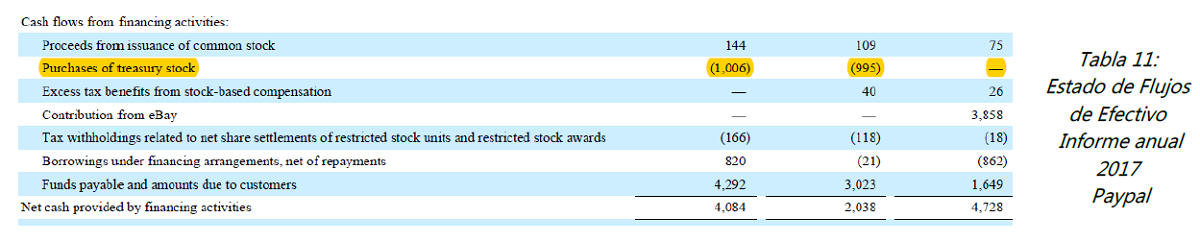

En el informe anual de 2017 (Tabla 10) de Paypal, vemos primero cómo el importe de compensación de pago con acciones se suma para obtener el flujo de caja operativo (CFO) y que este representa casi el 30% sobre el CFO de 2017. Necesitamos ajustar dicho dato, restándolo del CFO para no sobrevalorar el mismo. Adicionalmente, en el flujo de caja de financiación (Tabla 11), se observa como si existe un coste real asociado a la compensación por pago en acciones, dado que la empresa está recomprando acciones para mantener el número de acciones en circulación estable.

IV. Déficit del fondo de pensiones e hipótesis de cálculo

Este es uno de los apartados con mayor dificultad de comprensión cuando uno revisa la información relativa a pensiones en los informes. Si una empresa tiene un déficit en el fondo de pensiones, tenemos que tratar ese importe como una mayor deuda en nuestros análisis. Adicionalmente, hay que evaluar las hipótesis que ha utilizado la dirección de la empresa para calcular el gasto en pensiones que aparece en la cuenta de resultados, dado que en algunos casos dichas estimaciones resultan demasiado optimistas.

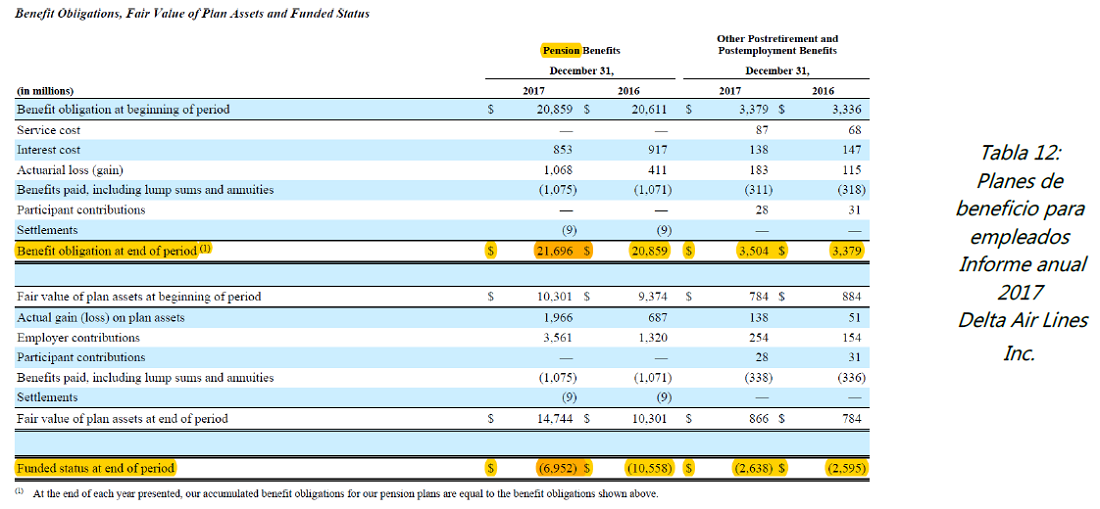

Caso práctico: Delta Air Lines Inc.

Compañía aérea con la mayoría de sus rutas en Estados Unidos. Durante los últimos 5 años, Delta Air Lines Inc (Delta) ha generado un déficit del fondo de pensiones cercano al 30% de su capitalización bursátil, una “Red Flag” en toda regla. Vemos en detalle la información relativa a pensiones a través de su último informe anual.

Lo primero que observamos es que el fondo de pensiones no está suficientemente cubierto (Tabla 12), es decir, los activos del fondo son inferiores a los pasivos y por lo tanto existe un déficit a cierre de 2017 de 6.952M USD. Cierto es que dicho déficit se ha visto reducido respecto

2016 en un 35% aproximadamente. Profundicemos, en las hipótesis se han utilizado en el cálculo.

La última línea del texto anterior (Texto 5), nos indica una rentabilidad esperada para los activos del fondo en 2017, que parece poco sostenible a futuro, como consecuencia del final del ciclo económico en USA. Una menor rentabilidad futura implica un mayor gasto por pensiones en cuenta de resultados, y por lo tanto menor beneficio futuro. Adicionalmente cabe destacar que la rentabilidad promedio en Estados Unidos, para los planes de pensiones de los últimos 10-15 años se encuentra entorno el 7%, por tanto la empresa estaría asumiendo una hipótesis más optimista que el promedio, lo que podría indicar que la estimación contable de la dirección es demasiado agresiva.

Un método utilizado para ajustar el exceso de optimismo de la dirección, es calcular el impacto real en el beneficio, es decir, multiplicamos la diferencia de rentabilidades por el valor de los activos (1,96%*14,744M USD) resultando en un beneficio antes de impuestos de casi 300 USD o 0,4USD por acción.

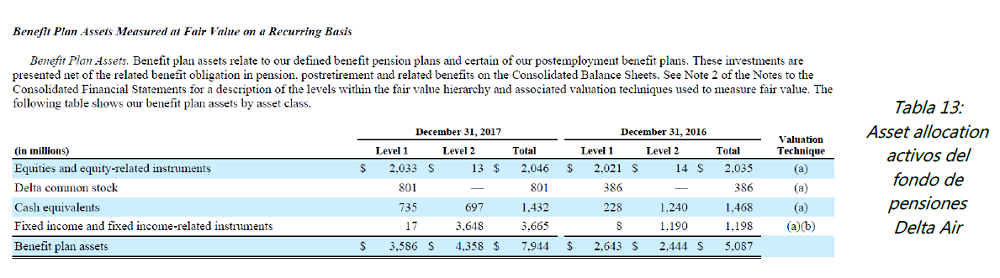

En la tabla 13 (nota 9 de la memoria) vemos las inversiones en las que invierte el fondo por tipología de activos. Hay una preferencia por la inversión en los mercados bursátiles, aunque se está viendo reducida respecto a 2016, aun así está por encima del 50% de promedio. Si los

índices de los mercados bursátiles empezaran a ofrecer menores rentabilidades o rentabilidades negativas, el déficit de fondo de pensiones aumentaría.

Otra hipótesis que debe estimar la empresa es la tasa de descuento (tabla 14) para calcular el valor presente de la obligación por pensiones (PBO). Las empresas deben realizar una valoración a precios de mercado en cada cierre contable. Por lo tanto la tasa de descuento asumida en cada cierre, tendrá un impacto relevante sobre el cálculo del coste de los servicios corrientes (service cost) así como sobre el coste por intereses (interest cost). La dirección de una empresa tiene cierta discreción para asumir una tasa de descuento u otra, así una tasa mayor reduce el coste de los servicios corrientes y una menor incrementa el valor de las obligaciones por pensiones.

Existen otras variables que afectan al cálculo del valor presente de la obligación y los activos, como por ejemplo la tasa de inflación en salarios, las contribuciones que hace la empresa, cambios en las hipótesis de los propios modelos actuariales, etc.

¿Cuál es la lección aprendida? Un análisis detallado de las hipótesis que asume la dirección de la empresa para el cálculo de pensiones, puede indicarnos si están siendo muy agresivos o por el contrario conservador en las hipótesis utilizadas.

V. Disponibilidad de tesorería e equivalentes (Posición de caja)

Nos referimos a la composición de la tesorería y equivalentes y donde está localizada. Muchas multinacionales tienen gran parte de su tesorería fuera del país de origen, repartida a través de sus filiales extranjeras y por tanto, quizás no disponible directamente para su reparto accionistas. En consecuencia, para calcular la tesorería distribuible, se debe ajustar el importe bruto de la caja que aparece en balance por la tasa impositiva a pagar en el momento de la repatriación a su país de origen.

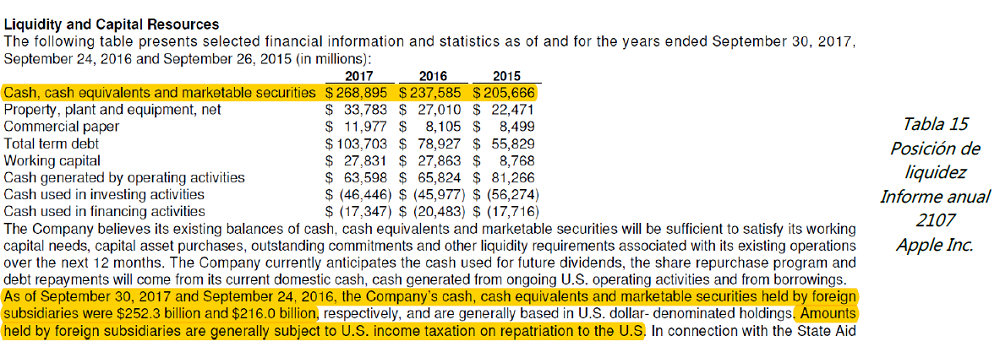

Caso práctico: Apple Inc

Apple presenta una posición de caja total cercana a los 250 bn USD, pero no podemos usar toda esa caja para valorar la empresa, sin antes tener en cuenta los impuestos que debería abonar la empresa para repatriar esa caja a Estados Unidos. En el último informe anual de 2017 (Tabla 15) podemos observar el detalle de la caja fuera de Estados Unidos.

¿Cuál es la lección aprendida? Cabe por lo tanto no presuponer la disponibilidad del cien por cien de la cuenta de tesorería y equivalentes.

VI. Obligaciones de pago a futuro

Las empresas, presentan en sus memorias, los compromisos de pago futuros. Dicha información incluye los pagos de la deuda, proveedores, acreedores, pagos por arrendamientos de capital y operativos, provisiones, provisiones contingentes y otro tipo de obligaciones contractuales a

largo plazo.

Los analistas deberían de tener en cuenta esta información para conocer todas las salidas de tesorería que deberá de afrontar la empresa en un futuro y por tanto la liquidez mínima que va a necesitar.

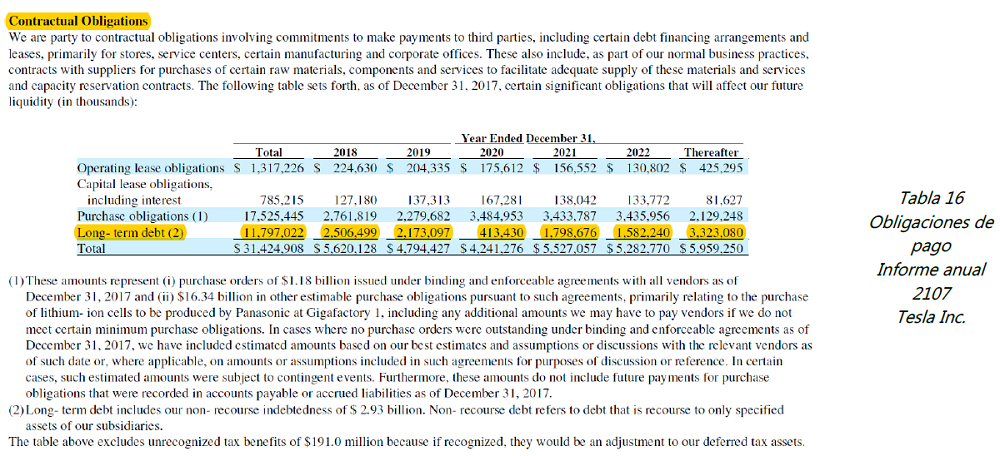

Caso práctico: Tesla Inc.

Todos conocemos el modelo de negocio de Tesla y su fuerte crecimiento, pero hay que recordar, que se trata de una compañía altamente endeudada. Dado que hoy nos encontramos en la parte baja del ciclo de tipos de interés y que en un entorno de desaceleración o recesión de la economía, Tesla podría tener complicaciones financieras importantes en un futuro. De

modo general, en todas las empresas pero sobretodo en las que están más endeudadas, es de vital importancia analizar la liquidez que va a necesitar para afrontar las futuras salidas de caja.

En la tabla 16 anterior observamos claramente como los pagos por deuda son una parte relevante de futuras salidas de caja pero hay otras quizá aún más relevantes que Tesla tendrá que afrontar en un futuro. Si el entorno de tipos de interés cambia de forma relevante, Tesla podría tener problemas para hacer frente al pago a la totalidad de su deuda.

VII. Incluir el gasto por adquisiciones recurrente como Capex

Como técnica de valoración se utiliza la métrica de flujo de caja libre para valorar empresas. En algunos casos no se incorpora el capex de adquisiciones cuando estas son recurrentes o necesarias para mantener el crecimiento en ventas. En este caso, el flujo de caja libre debe de

ajustarse, restando el importe promedio de capex de adquisición para hacerlo comparable a las otras empresas que no crecen de forma inorgánica.

Caso práctico: Econocom Group SE

En la tabla adjunta 17 y 18 observamos el coste del crecimiento inorgánico para los años 2017 y 2016, pero si retrocedemos en el tiempo diez años, Econocom consume de media unos 35M EUR anuales o el 1% de sus ventas a doce meses en adquirir otras empresas, por lo tanto se trata de un capex recurrente que debemos restar para obtener el flujo de caja libre.

¿Cuál es la lección aprendida? Sino realizamos dicho ajuste, estaríamos sobrevalorando el flujo de caja libre para una empresa que crece de forma inorgánica y recurrente año a año.

VIII. Tipos de opinión en Auditoría

Los inversores deberían SIEMPRE revisar la opinión del auditor antes de invertir en una empresa, identificando la palabra “favorable”, que significa que el auditor está de acuerdo (sin reservas) sobre la presentación y contenido de los estados financieros.

El resto de opiniones (con salvedades, desfavorable y denegada) hay que revisarlas a fondo. Opinión con salvedades, indica que el auditor está de acuerdo con los estados financieros pero que tiene ciertas reservas. Opinión desfavorable o adversa, indica que el auditor está en desacuerdo con los estados financieros y afirma que estos no presentan adecuadamente la

realidad económico-financiera de la empresa sujeta a auditoría. Por último, opinión denegada, indica que el auditor no emite ningún dictamen sobre la empresa por qué no tiene suficientes argumentos de juicio.

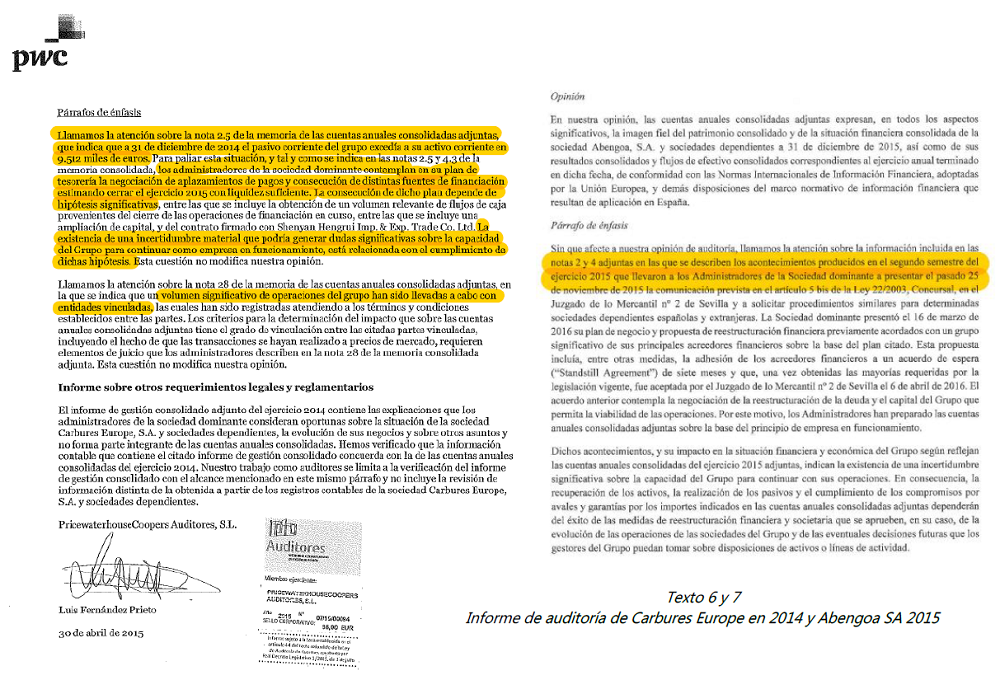

Casos prácticos Carbures Europe SA y Abengoa, SA.

En ambos casos (texto 6 y 7), el auditor presentó opiniones desfavorables por diferentes razones que deberían obligar al lector a realizar un análisis con más profundidad y seguramente a descartar estas empresas como posibles inversiones. En los casos más severos de fraude o problemas contables, a veces también el auditor resulta engañado por la propia empresa.

Cuál es la lección aprendida? La mayoría de las veces, leer el informe de auditoría nos ayuda a identificar posibles Red Flags.

IX. Utilización de derivados y desglose de riesgos

El uso de derivados es otra parte compleja de la contabilidad y de la auditoría pero de forma genérica deben reconocerse como activos o pasivos en el balance y por su valor de mercado o valor razonable si los precios de mercado no fueran fiables. La variación periodo a periodo de estos instrumentos derivados debe reconocerse en beneficio o patrimonio, y es justo aquí donde encontramos la parte más compleja. Es importante recordar que la norma no es igual para IFRS y USGAAP. Se debe identificar con una nota en la memoria, si una compañía presenta un cambio significativo en cuanto a su exposición a riesgo de mercado y deber reconocerse con frecuencia anual así como incluir tanto información cuantitativa y qualitativa.

En USGAAP, los derivados de cobertura clasifican de la siguiente manera: 1) Cobertura del tipo de cambio de una inversión, cuando se utiliza un derivado para cubrir el tipo de cambio del valor neto de los activos de una subsidiaria extranjera en moneda extranjera; 2) Cobertura a valor de mercado ( Fair Value Hedge), cuando se utiliza los derivados como cobertura de la variación del valor de mercado de un activo/pasivo en balance y 3) Cobertura del flujo de caja, como cobertura del flujo de caja de un riesgo específico que la empresa tiene en balance. Únicamente los derivados tipo 2 se reconocen como beneficio o pérdida en cuenta de resultados en cada periodo, el resto se reconocen en patrimonio y lo podemos observar en el estado de ingresos y gastos reconocidos que se integra dentro del Estado de cambios en el patrimonio neto.

Una lectura de las notas a la memoria relativa a derivados nos puede ayudar a clarificar aspectos como el riesgo en balance y las coberturas que implementa la empresa: Ejemplo: 1) ¿Que riesgos están cubriendo los derivados?, 2) ¿Es significativo el valor de mercado del compromiso

en derivados?, 3) ¿Cuál es el vencimiento de los derivados?, 4) ¿Cómo califican los derivados en balance?, 5) ¿Cuál es el impacto de la pérdida/beneficio no realizada reconocida en patrimonio? Etc.

Casos práctico Medtronic (MDT)

Medtronic plc desarrolla, fabrica, distribuye y vende terapias médicas basadas en dispositivos a hospitales, médicos y pacientes de todo el mundo.

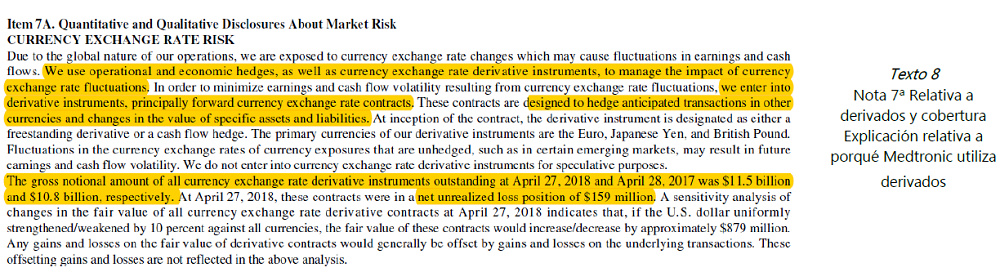

En el texto 8 se observa como MDT utiliza forwards de divisa como cobertura de sus ventas, concretamente por un importe de 11,5BN USD en Abril de 2018. Es recomendable comparar este importe con el importe consolidado de ventas foráneas, así conoceremos qué porcentaje de las ventas foráneas se está cubriendo. Las ventas foráneas consolidadas a Abril 2018 eran de 14,078BN USD, por tanto se está cubriendo un 82% del total de ventas fuera de Estados Unidos.

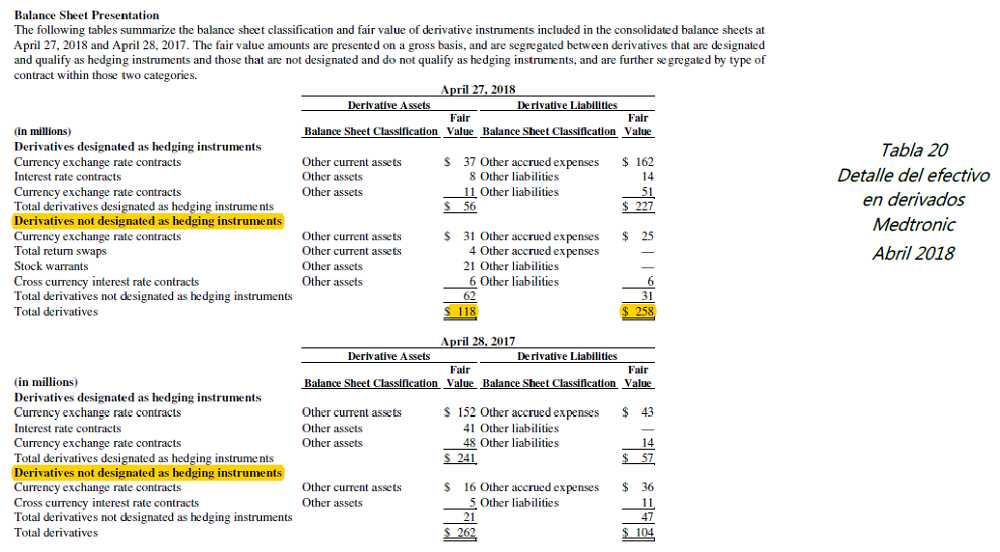

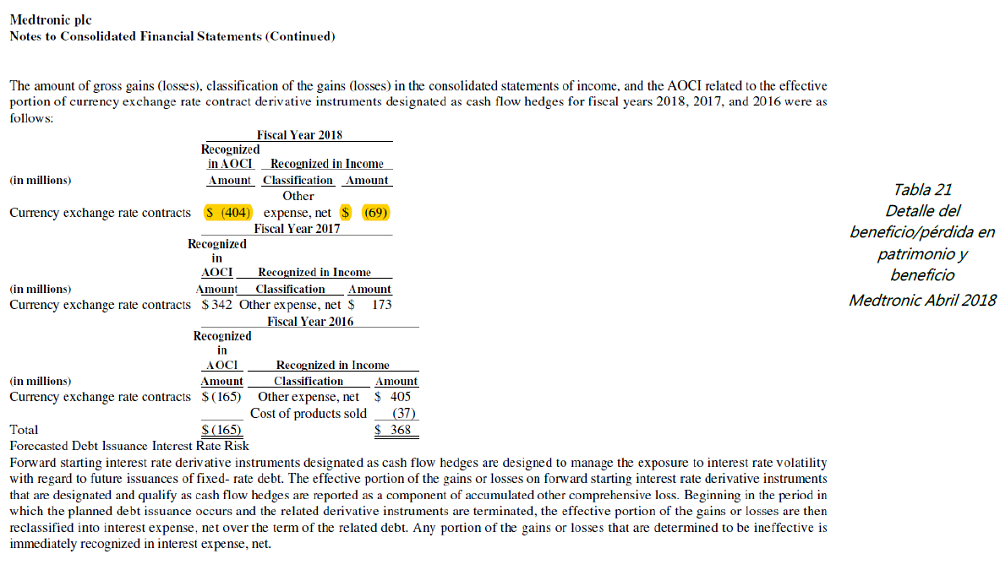

En la tabla 20 observamos el detalle del valor de mercado de los derivados, indicando de forma separada aquellos que no califican como cobertura. A fecha Abril 2018, el valor de mercado de los activos es de 118M USD y unos pasivos de 258M USD. Finalmente, en la tabla 20 también observamos los derivados que no clasifican como cobertura.

En la tabla 21 observamos el impacto y localización del beneficio o pérdida por derivados. Se muestra de forma separada consecuencia de que unos derivados clasifican como cobertura de flujo de caja y otros no. Concretamente, MDT reconoce una pérdida en patrimonio de 404M USD a finales de año fiscal y en el lado derecho de la tabla , observamos la pérdida en 2018 que se reclasifica a resultados por importe de 69M USD.

¿Cuál es la lección aprendida? El uso de derivados por parte de una empresa nos puede dar detalles respecto al riesgo que esta asume, así como que políticas internas de cobertura de ventas o flujo de caja utiliza.

About The Author: Quim Abril

Quim Abril, es presidente y gestor de Draco Global SICAV desde septiembre de 2020 y fue gestor de Global Quality Edge Fund desde junio 2017 hasta agosto 2020.

Anteriormente se desempeñó como responsable de fondos de renta variable en BMN Asset Management desde julio de 2004 hasta diciembre de 2014, donde desarrolló un estilo de gestión basado en la calidad de las empresas.

More posts by Quim Abril