NOTA DEL EDITOR: Este texto es obtenido de una carta trimestral de Value Strategy Fund.

* * *

Siempre que se produce una corrección aparece la “pregunta del millón de dólares”: ¿ha llegado ya el momento de invertir? Es curioso como en las caídas siempre nos da pánico comprar, no teniendo esa sensación de miedo en las subidas cuando nos desprendemos de una excelente compañía (y corremos el riesgo de perdernos la mayor parte de su creación de valor) o, lo que es todavía peor, cuando compramos una compañía en máximos históricos sencillamente porque está de moda. El comportamiento humano es así, la percepción del riesgo es completamente asimétrica con una tendencia clara a sobreactuar tanto en los momentos de pánico como en los de euforia.

Antes de profundizar en la valoración actual de las bolsas, es importante empezar explicando que los mercados llevan ya varios años fragmentados en tres grupos de compañías perfectamente diferenciados. Por un lado, están las grandes compañías tecnológicas y todas aquellas que por su estabilidad en la generación de flujos de caja se consideran un buen proxy de los bonos. Por otro, están las compañías conocidas como value traps (trampas de valor) por su dificultad para crecer y, lo que es más importante, su incapacidad para generar retornos por encima de su coste de capital a lo largo del ciclo, debido a problemas estructurales en sus negocios. Finalmente, nos encontramos con el resto de las compañías que, mayoritariamente crecen y generan retornos a lo largo del ciclo superiores a su coste de capital, pero lo hacen de forma diferente al primer grupo.

De forma resumida, el primer grupo de compañías se corresponde con lo que hoy en día se define como inversión en crecimiento, y al resto de compañías se les denomina inversión en valor. Es decir, la diferenciación entre valor y crecimiento responde más a lo que nosotros definimos como “la teoría de las etiquetas” que a principios financieros relacionados con su valoración o crecimiento.

Esta nueva diferenciación entre crecimiento y valor no es algo nuevo, ya que lleva presente en los mercados desde la crisis financiera de 2008. El motivo principal es que los flujos de fondos a renta variable se han dirigido mayoritariamente al primer grupo de compañías por tres factores: el fuerte crecimiento de la gestión pasiva (ETFs), las nuevas normas sobre inversión sostenible y responsable y, por encima de todo, la migración de capitales hacia la bolsa desde los mercados de renta fija en búsqueda de rentabilidad en un mundo de tipos de interés cero o negativos. En definitiva, los flujos de capitales, y no tanto la generación de valor de los negocios, han sido el factor más importante para explicar el diferencial de comportamiento entre los dos grupos.

Si analizamos el grupo definido como inversión en crecimiento, el principal denominador común entre la mayoría de las compañías es que sus precios en bolsa han subido mucho más que el valor que han generado sus negocios para los accionistas durante el último ciclo alcista. Esta situación ha llevado a una subida constante de los múltiplos a los que cotizan, situándose en máximos históricos en muchos casos. Dicho de otra forma, las cotizaciones actuales de esas compañías recogen expectativas de crecimiento y/o mejoras de retorno más elevadas que al inicio del ciclo. Por ejemplo, la compañía francesa L’Oréal, líder global en el mercado de belleza y cosmética, en los últimos 10 años ha tenido una Generación de Valor para sus accionistas de un +170%, frente a un retorno en bolsa (incluyendo dividendos) del +294%. En términos de valoración, cotiza a 30x veces los beneficios estimados de este año frente a las 22x que cotizaba en el año 2010, cuando ni su perfil de crecimiento ni su Generación de Valor han cambiado de forma significativa. Los datos no dejan lugar a dudas de que L’Oréal es una compañía excelente, pero también nos muestran que su valoración es hoy más exigente que hace diez años.

Por el contrario, dentro del segundo grupo, las compañías consideradas como trampas de valor, es habitual ver que, año tras año, ni las bajas valoraciones sirven de suelo para sus cotizaciones. Como explicaremos más adelante, la economía evoluciona cada vez más rápido siendo fundamental analizar la exposición de las compañías a las principales tendencias estructurales. La mayoría de estas compañías tienen importantes amenazas en sus negocios, como queda reflejado en el hecho de que su Generación de Valor durante la última década haya sido muy inferior a su coste de capital y, en muchos casos, hasta negativa.

Nos queda el grupo de compañías que mayoritariamente crecen y generan retornos a lo largo del ciclo superiores a su coste de capital, pero lo hacen de forma diferente al primer grupo. Este es nuestro universo principal de inversión. Lo realmente sorprendente es que muchas de estas compañías se han adaptado rápidamente a nuevas tendencias tan relevantes como la digitalización, mejorando su Generación de Valor y reforzando su posicionamiento competitivo. Es decir, son mejores compañías hoy que hace una década. Sin embargo, es habitual encontrarnos múltiples casos en los que las cotizaciones han subido menos que su Generación de Valor durante el período. Dicho de otra forma, los múltiplos de valoración se han mantenido estables o se han reducido. Por ejemplo, la compañía francesa LDC, líder indiscutible en el procesamiento de carne de aves de corral en el mercado francés y una de nuestras compañías en cartera, ha generado un +197% de valor para sus accionistas, frente a un retorno en bolsa (incluyendo dividendos) del +184%. En términos de valoración, cotiza a 9,9x veces los beneficios estimados de este año frente a las 14x que cotizaba en el año 2010. En este caso, tampoco apreciamos cambios relevantes ni en su perfil de crecimiento ni en su Generación de Valor que justifiquen el menor múltiplo al que cotiza actualmente.

La comparación anterior resulta sorprendente a primera vista, ya que durante una década la Generación de Valor de todo un líder global como L’Oréal ha sido inferior a la de LDC, un líder local. Todavía resulta más llamativa si tenemos en cuenta que el retorno sobre fondos propios (RoE) de L’Oréal es de un 15% frente a un 12% de LDC. ¿Cómo es entonces posible que la Generación de Valor de LDC haya sido superior? Muy sencillo, mientras LDC ha reinvertido en su negocio más del 75% de su beneficio anual, L’Oréal ha reinvertido menos del 45% de su beneficio.

En definitiva, para que acción de L’Oréal siga subiendo la próxima década por encima de la Generación de Valor de la compañía, será necesario que el mercado esté dispuesto a pagar por encima de las 30x veces beneficios a las que cotiza hoy en día. Por el contrario, si los inversores decidieran volver a pagar las 22x veces beneficios a las que cotizaba en 2010, la rentabilidad final del accionista será muy inferior a la Generación de Valor de la compañía, pudiendo incluso ser negativa en algún momento. Sin embargo, en el caso de LDC sólo con que siga generando valor al mismo ritmo deberíamos tener rentabilidades de doble dígito la próxima década. Si el mercado decidiera volver a pagar las 14x veces beneficios a las que cotizaba en el año 2010, nuestra rentabilidad será muy superior.

Por lo tanto, comprar barato nunca dejará de tener sentido, y por eso nos consideramos inversores en valor, pero siempre que sea en compañías con una elevada Generación de Valor. En cambio, sin Generación de Valor tenemos una elevadísima probabilidad de que lo a simple vista parece barato, nos acabe saliendo muy caro. En el Anexo 1. Método, universo de inversión y objetivos de rentabilidad profundizamos en más detalle en la definición de Generación de Valor, ya que es ahí donde reside lo que nosotros denominamos el nuevo paradigma “value”.

Dejando el ejemplo anterior a un lado, la realidad es que durante la última década las caídas de mercado siempre han sido una gran oportunidad para incrementar posiciones en el primer grupo de compañías. Es más, hemos llegado a un extremo en el que buena parte de la comunidad financiera lleva tiempo preguntándose si la gestión en valor ha perdido su razón de ser. La reciente corrección de los mercados nos ha llevado casi sin darnos cuenta al primer mercado bajista desde la crisis financiera, por lo que antes de responder a la “pregunta del millón de dólares” es prudente analizar si los cambios de ciclo han podido determinar un punto de inflexión que nos lleve a un cambio de liderazgo en la próxima recuperación.

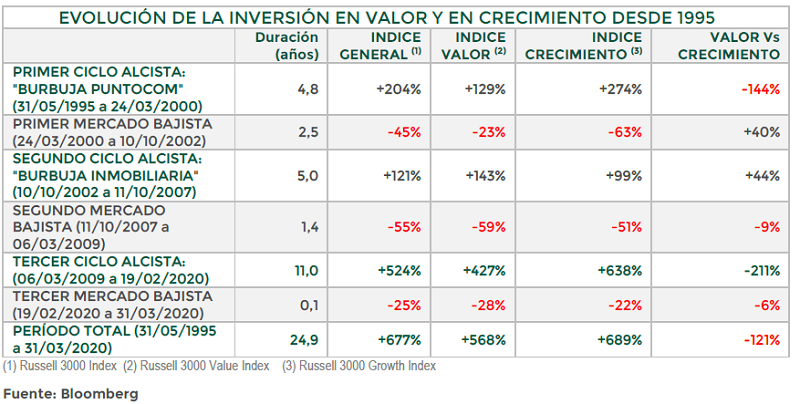

Durante los últimos 25 años, hemos tenido tres ciclos alcistas de bolsa y tres correcciones importantes, incluyendo la actual. La tabla superior muestra el comportamiento durante cada período de un índice general y dos de sus subíndices, el de crecimiento y el de valor. El selectivo elegido para este análisis es el índice estadounidense Russell 3000, ya que al estar formado por 3.000 empresas es una muestra muy representativa de compañías de todos los sectores y tamaños.

El primer ciclo alcista, conocido posteriormente como “la burbuja puntocom”, se prolongó desde el año 1995 hasta el año 2000. En ese período de casi cinco años, el índice de crecimiento batió al de valor en un +144%. No obstante, en la corrección posterior fue el índice de valor el que se comportó mucho mejor cayendo un +40% menos que el de crecimiento durante los dos años y medio de mercado bajista hasta octubre del año 2002. El segundo ciclo alcista, conocido posteriormente como “la burbuja inmobiliaria”, se extendió otros cinco años hasta octubre del año 2007. El índice de valor siguió teniendo un mejor comportamiento, con rentabilidades un +44% superiores a las del índice de crecimiento. Al final de este período, el índice de valor no sólo había recuperado toda la diferencia que había obtenido el índice de crecimiento en el primer ciclo alcista, sino que con una rentabilidad acumulada del +332%, batía en más de un +153% la del índice de crecimiento desde 1995.

Curiosamente, al final de la “burbuja inmobiliaria” fue la primera vez en mi carrera profesional que escuché la frase más temida en el mundo financiero: “esta vez es diferente”. Lo que vino después, lo conocen ustedes perfectamente, una fuerte corrección de los mercados hasta marzo del año 2009 y conocida como la “crisis financiera”. Fue más corta en tiempo que la anterior (año y medio frente a dos años y medio), pero las caídas fueron mayores. En ese período, el índice de crecimiento tomo el relevó después de más de siete años y medio de un peor comportamiento relativo frente al de valor, siendo su caída un 9% inferior a la del índice de valor. A pesar de ese cambio de liderazgo, al final de la “crisis financiera” el índice de valor seguía con una rentabilidad acumulada desde 1995 superior en un +38% a la del índice de crecimiento.

Tal fue la gravedad de la crisis, que nos dejó un nuevo escenario macroeconómico conocido como “the new normal” (la nueva normalidad), en el que los tipos de interés han mantenido una constante tendencia bajista hasta hoy, llegando a niveles negativos en varios tramos de la curva en buena parte de los países desarrollados. La duración de este ciclo alcista ha sido de once años, más del doble que la de los dos anteriores. En este largo período, el índice de crecimiento ha reforzado su liderazgo obteniendo una rentabilidad un +211% superior a la del índice de valor, consiguiendo darle la vuelta a su favor a la rentabilidad acumulada desde 1995, que actualmente se sitúa en un +121% frente a la del índice de valor.

Desde el mes de febrero, los mercados acumulan caídas superiores al 20%, nivel que tradicionalmente marca la diferencia entre corrección y un nuevo mercado bajista. Tan sólo llevamos un mes y medio, pero como hemos comentado al principio de la carta, la velocidad de los acontecimientos es muy superior a la de los dos ciclos bajistas anteriores. Asimismo, es llamativo que al contrario que en los dos ciclos bajistas previos desde 1995, el sector que más había subido (el de crecimiento) lo sigue haciendo mejor en la caída. A cierre de trimestre el índice de crecimiento ha retrocedido un +6% menos que el de valor y un +3% menos que el índice general.

En definitiva, o esta vez es diferente (les recordamos que es la frase más peligrosa jamás escuchada en el mundo financiero), o en base al comportamiento de las bolsas durante los últimos 25 años podemos concluir que:

– El mínimo del mercado debería de coincidir con un peor comportamiento relativo del índice de crecimiento frente al de valor.

– El índice de valor parte del mayor nivel de infravaloración frente al de crecimiento durante los últimos 25 años.

Por ello, en nuestra opinión la “pregunta del millón de dólares” después de una corrección como la actual sería más correcta plantearla en términos de qué hay que comprar más que el cuándo. Intentar adivinar el momento mínimo de los mercados de forma recurrente es muy complicado y arriesgado. Sin embargo, la historia nos demuestra que tiene mucho más sentido analizar los excesos cometidos en el último ciclo para evitar repetirlos en el siguiente. En definitiva, la pregunta debería ser: ¿ha llegado el momento de invertir en valor?

Es cierto que siempre que hay un mercado bajista se ha producido un relevo en el liderazgo entre valor y crecimiento, siendo la parte que peor lo había hecho en el ciclo anterior la que lideraba la recuperación. En base a ese patrón de comportamiento histórico, debería ser la inversión en valor quien no sólo tenga un mejor comportamiento mientras dure el mercado bajista actual, sino que debería continuar su liderazgo durante el próximo ciclo alcista. En caso contrario, esta vez sí que será diferente por primera vez en 25 años.

COVID-19, ¿el catalizador del cambio de ciclo?

Nos encontramos ante un catalizador del cambio de ciclo totalmente diferente al de crisis anteriores. En este escenario de máxima incertidumbre, los inversores de corto plazo (traders) confiarán en sus modelos de análisis técnico de cotizaciones y/o de indicadores macroeconómicos para intentar anticiparse al cambio de tendencia. Los equipos de análisis de los bancos de inversión tienen por delante la difícil tarea, y muchas veces no justamente reconocida, de intentar estimar el efecto de la ralentización económica en los beneficios de las compañías. Los economistas se enfrentan a un escenario totalmente desconocido en la historia reciente.

En el caso de los inversores de largo plazo, tener un método de inversión y respetarlo será fundamental para evitar que los árboles no te dejen ver el bosque. Por ello, es fundamental no perderse en ese exceso de información y enfocarse en entender qué va a cambiar de forma estructural a peor y, también como siempre que hay una crisis, a mejor. Nosotros hemos identificado dos grandes tendencias estructurales fruto de la pandemia:

• Una economía más básica y próxima, a la par que más digital.

• Las compañías con un balance sólido y caja neta no sólo preservarán mejor el capital, sino que entenderán la crisis como una oportunidad.

Respecto a la primera tendencia, los procesos productivos y logísticos se van a simplificar, relocalizando buena parte de la producción cerca de los centros de consumo final. La presencia física de las personas en actividades tales como la consultoría, el sector financiero o el comercio va a ser menos necesaria. El desabastecimiento de bienes de primera necesidad se va a considerar como un nuevo riesgo global, beneficiando a todos los negocios que ayuden a reducirlo. Por otro lado, la digitalización en sus diferentes vertientes (teletrabajo, robotización, análisis de datos, cloud, …) se va a acelerar, siendo la principal fuente para ganar eficiencia en una economía más básica y próxima.

La segunda tendencia es consecuencia del importante incremento del stock de deuda global, fruto de las medidas que han tomado tanto los Gobiernos como los Bancos Centrales para frenar los efectos negativos de la pandemia. En este escenario, la solidez del balance y la caja neta van a ser variables clave a la hora de decidir tanto el futuro inmediato de las compañías como sus prioridades a medio plazo. Si la desaceleración se prolonga, las compañías más endeudadas pueden tener problemas de capital que les obliguen a cancelar los retornos a sus accionistas (dividendos y recompra de acciones), realizar ampliaciones de capital y, ya en una fase muy negativa, pueden ver peligrar su continuidad. En definitiva, sus equipos directivos priorizarán toda medida que les ayude a reducir su nivel de deuda, dejando sus posibles planes de crecimiento para más adelante.

Por el contrario, las compañías con un balance sólido será más complicado que tengan que llegar a tomar medidas que lleven a diluciones significativas o pérdidas permanentes de capital a sus accionistas. Sin embargo, la fortaleza de su balance, especialmente en las compañías con caja, permitirá a sus equipos directivos aprovechar la crisis para invertir en crecimiento, tanto orgánico como inorgánico, y a precios más reducidos. En definitiva, mientras unas lucharán por sobrevivir, las otras verán la crisis como una oportunidad.

About The Author: Carlos Val-Carreres

Carlos Val-Carreres es director de Value Stratey Fund, fondo de renta variable europea gestionado bajo una filosofía de inversión en valor. El fondo, con el apoyo de Singular Bank, fue creado en 2019. Anteriormente, Carlos fue socio fundador de Augustus Capital, donde fue gestor de Lierde SICAV, en el periodo 2013-2019.

A lo largo de su carrera, Carlos ha batido consistentemente a los principales índices europeos, siendo uno de los gestores españoles que disfrutan de la máxima calificación AAA otorgada por la entidad independiente Vadevalor.

More posts by Carlos Val-Carreres