NOTA DEL EDITOR: Este texto es obtenido de una carta trimestral de Draco Global SICAV.

* * *

Sylogist Ltd. [CVE: SYZ] es un proveedor de soluciones de planificación de recursos empresariales (ERP) para el sector público en Estados Unidos y Canadá. La compañía dispone de más de mil clientes en el sector público a través de gobiernos locales, organizaciones sin ánimo de lucro y educación y defensa. Cotiza en el TSX Venture Exchange en Canadá, salió en OPV en 1988 con una capitalización bursátil de $8M y en sus inicios, SYV se dedicaba únicamente a la reventa de software en el oeste de Canadá y para el sector de petróleo y gas.

A principios del año 2000, SYV centró su crecimiento orgánico e inorgánico en el negocio de ERP y en un nicho de mercado concreto como era el sector público. Los clientes en el sector público demandan unas especificaciones muy concretas en materia de contabilidad, presupuestos, nóminas e informes; de modo que los productos “estándar” (Quickbooks, Sage, etc.) no son los más apropiados. Además, las grandes empresas del sector (Oracle, SAP, Infor, Sage, etc.) están más enfocadas en clientes que dispongan de mayor presupuesto para soluciones personalizadas y de mayor precio.

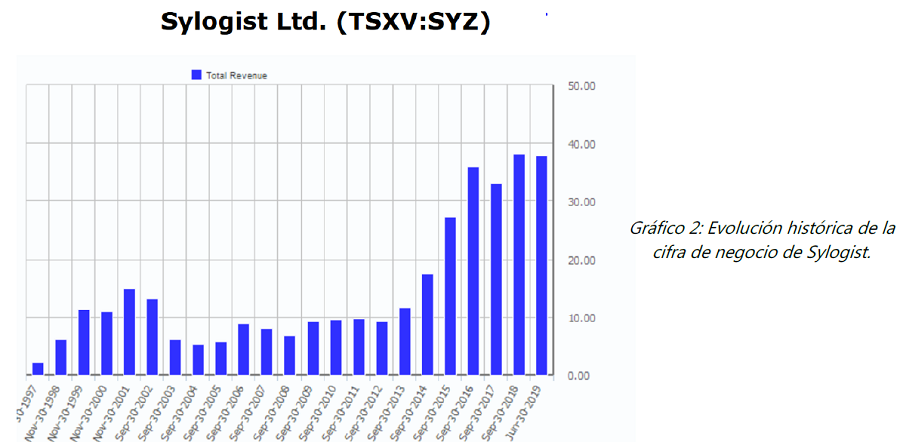

Como observamos en el gráfico 2, con el nuevo enfoque del negocio a partir del año 2003, SYV ha sido capaz de crecer su cifra de ventas a una tasa compuesta anual (CAGR) del 9% en los últimos 15 años. Aunque SYV no detalla que parte del crecimiento es inorgánico, si sabemos que desde el año 2006 hasta el 2018 las adquisiciones han representado $23M, por tanto, un 40% del crecimiento es orgánico sobre unas ventas a cierre de año 2018 de $38,2M. El coste promedio pagado en las principales adquisiciones desde 2006, ha sido de $5M que supone un múltiplo promedio de 1 vez ventas.

SYV organiza su estructura empresarial a través de dos filiales, Sylogist USA inc. y Serenic Software, aunque ambas operan bajo la marca Serenic Software. A su vez Serenic Software, funciona bajo licencia de Microsoft y es el software número uno en gestión de nóminas y recursos humanos de Microsoft Dynamics.

¿Por qué nos gusta SYV?

Desde el año 2010, SYV está transitando desde un modelo de venta de licencia tradicional a un modelo de suscripción. Este cambio supone a ojos del inversor medio una caída de la cuenta de resultados y del flujo de caja, por tanto, si uno no se pregunta cuál es la razón de la caída le parecerá que la empresa no es interesante. Desde los máximos de 2018 SYV ha caída casi un 30%.

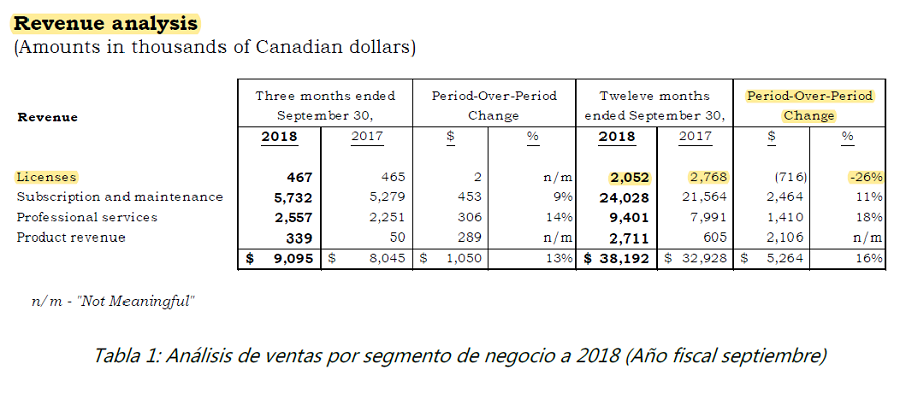

En la tabla 1 observamos como durante 2018, el negocio de venta de licencias cayó a ritmos del 26%, consecuencia del tránsito hacía un negocio de suscripción. La empresa lo explica en la publicación de resultados anuales de 2018 (3Q18) de la siguiente manera:

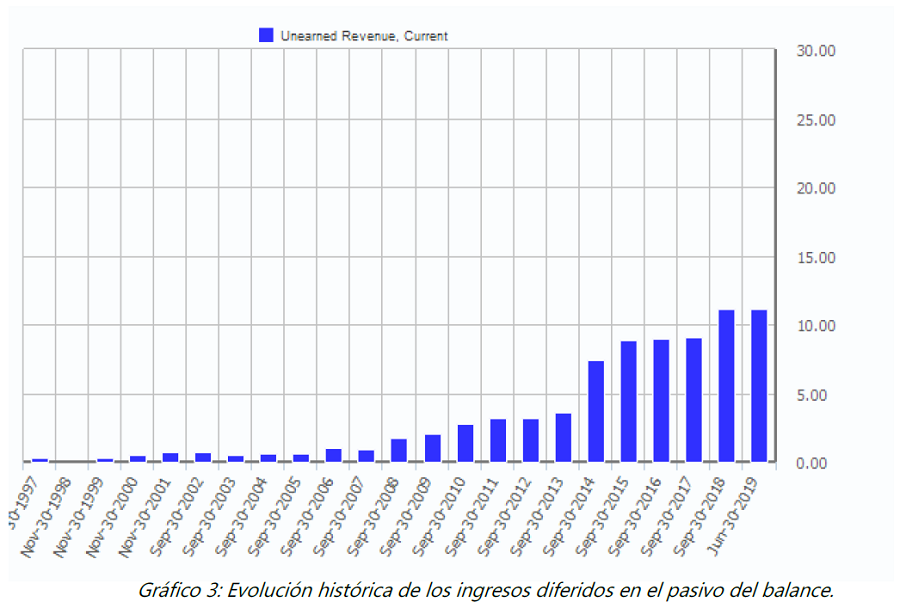

Si analizamos los últimos años, entenderemos mejor la caída del negocio de venta de licencias y el incremento del negocio de suscripción y mantenimiento. A junio de 2019, el negocio de suscripción y mantenimiento ya supone el 70% de la facturación y crece a ritmos del 7% anual, por tanto, podemos dar casi por terminado el cambio de modelo de negocio. Otra forma de analizar el incremento del negocio de suscripción y mantenimiento es observar cómo han crecido los ingresos diferidos que encontramos en el pasivo del balance de situación.

Observamos en el gráfico 3 como los ingresos diferidos han crecido a una tasa CAGR promedio superior al 15% en los últimos 10 años. El 30% restante del negocio, son la venta de licencia, el negocio de consultoría y la reventa de software a terceros (3% de las ventas), siendo la consultoría el 25%. El incremento del negocio de suscripción y mantenimiento (SaaS) debería de incrementar el margen Ebitda y la rentabilidad sobre el capital invertido (ROIC) por encima del 50% y el 80%.

¿Existe alguna ventaja competitiva?

Probablemente la más relevante sea la relación con sus clientes o, dicho de otro modo, la retención de clientes (coste de cambio). SYV trabaja con más de 1.000 clientes principalmente en Estados Unidos sin existir riesgo de concentración. El retention rate (RR) es superior al 90%, la relación media con cada cliente es superior a 10 años y los contratos son renovables anualmente con muy bajo churn rate o tasa de abandono. En consecuencia, el ciclo de venta es bastante largo, proporcionando una barrera de entrada significativa. En cuanto a la exposición geográfica por países más de 70% es Estados Unidos y dentro del sector público tenemos gobiernos locales, ayuntamientos, empresas sin ánimo de lucro y algo de sector manufacturero.

El núcleo de su negocio de ERP está construido alrededor del Sistema Dynamics NAV de Microsoft. Este es el sistema ERP central de Microsoft para el mercado de pequeñas y medianas empresas, con más de 40.000 instalaciones en Norteamérica y 120.000 a nivel mundial. La relación con Microsoft primero proporciona validación crítica y reconocimiento de marca y, en segundo lugar, Microsoft continúa invirtiendo fuertemente en nuevas características y funcionalidades dentro de Microsoft Dynamics

NAV. Por tanto, podríamos considerar la relación con Microsoft como otra ventaja competitiva que se renueva cada 3 años en un contrato entre las partes.

¿Quién dirige la empresa?

Mr. James D. Wilson es CEO y presidente de SYV desde mayo 2008. Empezó su carrera como ingeniero de clientes y trabajó en algunas de las compañías informáticas más grandes, incluidas Burroughs Corporation y Gould CSD. No fue hasta julio de 2001 cuando empezó a trabajar en SYV como director. El porcentaje de propiedad en manos de los empleados de SYV es del 9,93%, siendo el de Mr. Wilson el 1,1%. El consejo de SYV está compuesta por 5 directores, de los cuales 3 son independientes.

¿Existe alguna posible red flag contable a analizar?

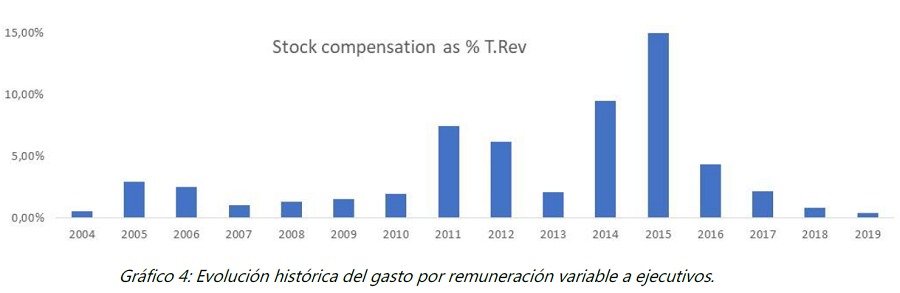

Como bien sabéis, en Global Quality Edge Fund prestamos muchísima atención a la detección de posibles red flags contables que puedan poner en riesgo el beneficio y el flujo de caja de la empresa. El negocio de SYV es muy fácil de entender, ya que se trata del típico negocio de suscripción, sin deuda en balance ni fuera de él y donde las partidas relevantes son la caja y los ingresos diferidos. Si se indaga un poco más, uno se da cuenta que existe una partida relevante y volátil en la cuenta de resultados, la remuneración variable en opciones sobre acciones o “stock options”. En promedio y a lo largo de los últimos 10 años, esta ha representado el 4% de las ventas con picos del 15% como en el año 2015.

La remuneración actual a ejecutivos y directivos de SYV consta de 3 componentes: 1) Salario base, 2) Incentivo o bonus anual basado en objetivos de flujo de caja libre y un plan de “stock options” con renovación anual y dilución máxima en la emisión de nuevas acciones del 10%. Adicionalmente, SYV ha contactado con inversores y fondos de inversión para tratar de mejorar su política de retribución variable y vincular aún más a sus empleados. Todo parece indicar que se va a permitir que los ejecutivos senior puedan utilizar su incentivo anual para comprar acciones de SYV también, aunque no se va a detallar hasta la próxima junta de accionistas (mayo 2020).

Más adelante en la valoración de SYV veremos que hipótesis estimamos a futuro para el gasto en “stock options”.

Remuneración variable en acciones o “stock based compensation”.

US GAAP y IFRS obligan a las empresas que utilizan la remuneración en acciones a tratar esta partida como gasto de explotación y por tanto aparece restando en la cuenta de resultados. Avanzo que esta partida requiere cierto grado de conocimiento contable, aunque trataré de explicarlo.

Miembros, inicien sesión abajo para continuar leyendo esta entrada.

Aplica por una membresía en la lista de espera

MOI Global es una comunidad de inversores inteligentes en la cual los miembros son invitados para participar en ella. MOI Global en Español es parte de los servicios que incluye la membresía de MOI Global, y su contenido vendrá incluido con la membresía de MOI Global sin un aumento en el precio.

Por ahora MOI Global está aceptando únicamente miembros hispanos, así que si estás interesado, puedes agregar tus datos y te contactaremos.

About The Author: Quim Abril

Quim Abril, es presidente y gestor de Draco Global SICAV desde septiembre de 2020 y fue gestor de Global Quality Edge Fund desde junio 2017 hasta agosto 2020.

Anteriormente se desempeñó como responsable de fondos de renta variable en BMN Asset Management desde julio de 2004 hasta diciembre de 2014, donde desarrolló un estilo de gestión basado en la calidad de las empresas.

More posts by Quim Abril