NOTA DEL EDITOR: Este texto es obtenido de una carta trimestral de Draco Global SICAV.

* * *

Habréis escuchado infinidad de veces lo “caras” que están empresas como las FAANG (Facebook, Apple, Amazon, Netflix y Google), u otras empresas donde su gasto de investigación y desarrollo (R+D), marketing o publicidad (A&M) representan un porcentaje relevante de su cifra de facturación. Si nos alejamos por un momento de la rigidez contable, entenderemos que no todos los gastos son realmente gastos, por tanto, algunos de ellos deberían de tratarse como una inversión.

¿Qué es gasto y que es inversión?

Los gastos operativos son gastos que, en teoría, proporcionan beneficios solo para el período actual y no crean activos en balance. Un buen ejemplo sería el gasto en mano de obra utilizado durante el período actual o la compra de materia prima para fabricación de producto terminado.

Los gastos de capital (capex) son gastos que se espera que generen beneficios durante varios períodos; por ejemplo, el coste de comprar terrenos y edificios sería un gasto de capital. Según esta definición, las inversiones en terrenos, plantas y equipos a largo plazo son inversiones de capital, pero también lo son a veces la investigación y el desarrollo, el marketing o la publicidad. Los gastos de capital se amortizan durante la vida útil de la inversión y crean activos en el balance de situación.

Uno de los inversores que ha insistido más en este debate, es Aswath Damodaran, el cual propone tratar alguno de estos gastos como inversión, sobre todo cuando queremos realizar una valoración fundamental.

¿Existen diferencias entre normativa contable en Europa y en Estados Unidos?

En Estados Unidos y antes de 1975, se permitía a las empresas capitalizar los gastos de I+D. Posteriormente, y consecuencia de que muchos productos creados no terminaban de ser rentables y generaban beneficios inciertos; se optó por imputar como gasto todo aquello relacionado con el I+D, marketing y publicidad. IFRS también obliga a tratar como gasto el I+D, pero a diferencia de Estados Unidos, permite capitalizar los gastos de desarrollo (aquellos con mayor certeza de rentabilidad futura). Además, existe un incentivo fiscal (R&D tax incentive) para que las empresas inviertan en I+D, es decir, una deducción sobre la tasa efectiva del 43,5% para empresas con ventas anuales inferiores a 20M EUR y del 38,5% para el resto.

En resumen, si queremos activar un gasto en balance, deberemos crear un activo intangible, amortizarlo según su vida útil, ajustar la tasa efectiva al alza para neutralizar la deducción fiscal existente y cuando calculemos ratios tipo ROIC o ROCE deberemos incrementar el denominador con el valor económico o “research asset” del activo que en definitiva es mayor capital invertido.

¿Y cómo afecta este tratamiento contable a las valoraciones fundamentales?

Muchos inversores únicamente se fijan en las grandes métricas fundamentales tipo PER o Valor Empresa sobre EBITDA, sin tener en cuenta los matices de cada compañía o sector. Es indispensable conocer bien el modelo de negocio de una compañía y la posible existencia de ventajas competitivas antes de entrar en su valoración fundamental.

Vamos ahora con algunos ejemplos de compañías que tenemos en cartera donde hemos considerado oportuno capitalizar parte de algún gasto como inversión.

Booking Holdings Inc.

Booking [BKNG] es el proveedor líder mundial en viajes online, con presencia en más de 230 países a través de sus seis marcas principales, siendo Booking.com la más relevante. Nos gusta porque opera en una industria en crecimiento, según World Travel & Tourism Council se espera que crezca a una CAGR del 7% durante los próximos años. Los drivers de crecimiento de BKNG a futuro son: 1) Incremento del negocio online vs. offline (actualmente en el 44%); 2) Preferencia de las generaciones jóvenes a viajar y vivir experiencias; 3) Demográficas por incremento de la clase media con acceso a turismo y; 4) Reducción del coste del transporte aéreo. BKNG presenta una fuerte y sostenible ventaja competitiva en forma de efecto red (Network Effect), consecuencia de que los proveedores de servicios quieren estar presentes en su plataforma, mientras que los usuarios desean la mayor selección de hoteles servicios disponibles. BKNK dispone de una cuota de mercado del 35% en Europa y está creciendo en Asia a través de Ágora. Esta escala le permite generar economía de escala y disuadir a posibles competidores de entrar en el mercado.

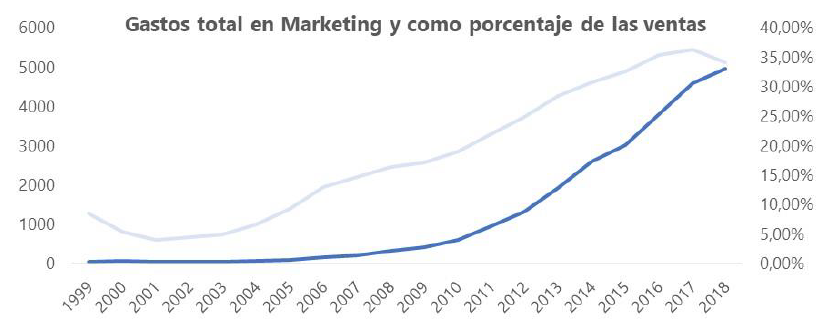

En el gráfico 1 podemos observar la evolución histórica del gasto en marketing y también como porcentaje de la cifra de negocio. La clave aquí es saber si existe algún coste que tenga sentido capitalizar en vez de imputar como gasto.

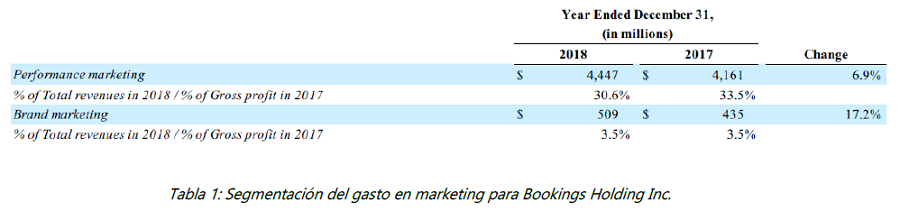

US GAPP obliga a BKNG a imputar como gasto todo el marketing, pero si analizamos su modelo de negocio nos daremos cuenta de que existen algunos gastos capitalizables. La partida de “Performance marketing” hace referencia al uso de buscadores online como Google para generar tráfico a la plataforma de BKNG. El apartado de “Brand marketing” hace referencia a los costes asociados a la publicidad en TV, Youtube o Facebook. Por su modelo de negocio, entendemos que una pequeña parte del performance marketing es inversión y que toda la partida de Brand marketing es inversión porqué BKNG se beneficia a largo plazo y no durante el periodo.

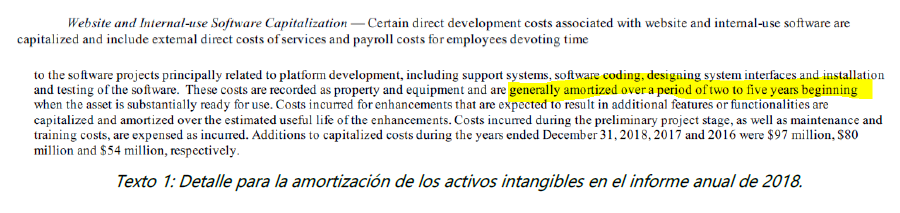

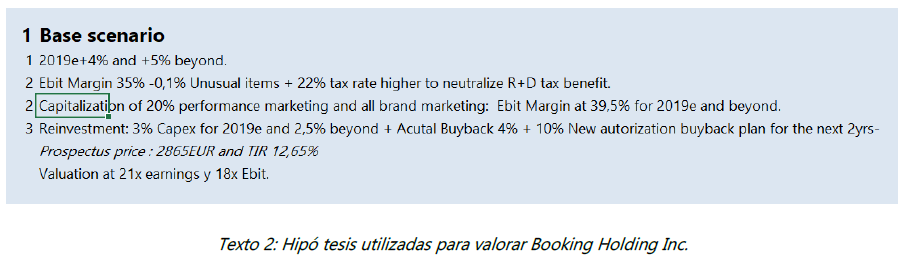

Para nuestra valoración consideramos que el 20% del performance marketing debe capitalizarse, así como la totalidad del Brand marketing. Esto supone crear un activo de unos 1.400M y amortizarlo según su vida útil que estimamos en 5 años (lo deducimos de la información proporcionada en su memoria anual).

Si capitalizamos parte del A&M en balance y le aplicamos un múltiplo sobre beneficios o flujos de caja de 21 veces, obtenemos un valor objetivo de $2.700 a 2021, es decir, un 44% superior a la cotización actual. Si no capitalizáramos el gasto en A&M, nuestra valoración fundamental no superaría los $2.150, aproximadamente un 15% desde los niveles actuales. Como podéis ver, este ajuste genera grandes diferencias a nivel de valoración fundamental y ratios, ¡y bajo nuestras hipótesis de valoración estaríamos pagando 14,5 veces beneficios del año 2021!

Amazon

Poco se puede decir de una de las empresas más disruptivas de la última década, con múltiples ventajas competitivas en forma de efecto red, marca, servicio al cliente, distribución, etc. Para valorar Amazon [AMZN] no se pueden aplicar las métricas tradicionales, ya que se trata de una empresa muy intensiva en I+D, Marketing y Publicidad.

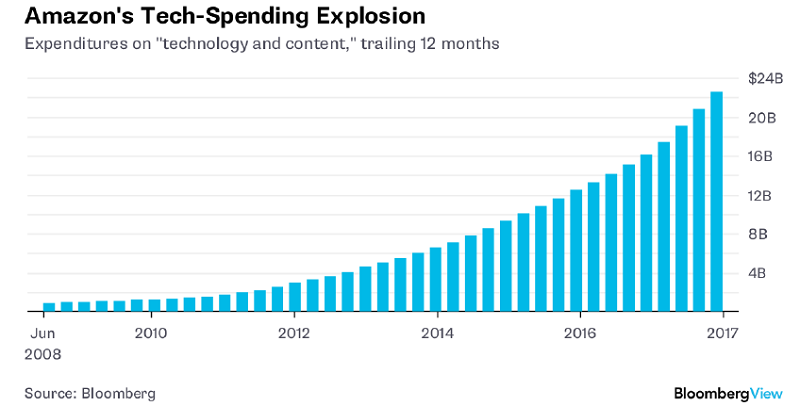

Gráfico 2: Evolución histórica del gasto en I+D de Amazon

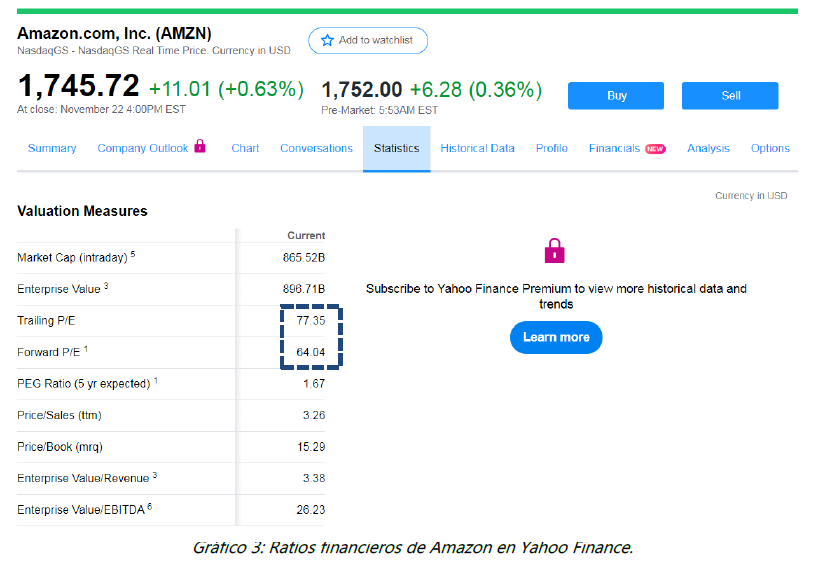

En el gráfico 2 observamos la evolución histórica del gasto en I+D, que a septiembre de 2019 representa $34bn o el 12,75% de la cifra de facturación. Si analizamos AMZN en base a criterios contables, es decir, imputando como gasto todo el I+D observaremos las siguientes ratios financieras.

A ojos del inversor medio, AMZN aparece claramente sobrevalorada, consecuencia de sus altos múltiplos y bajos márgenes operativos. La razón es que AMZN sigue aún en una alta fase inversora y hasta que esta no finalice difícilmente uno se dará cuenta de la verdadera valoración fundamental. Vamos a ver ahora como capitalizar parte de los gastos de I+D, marketing y publicidad.

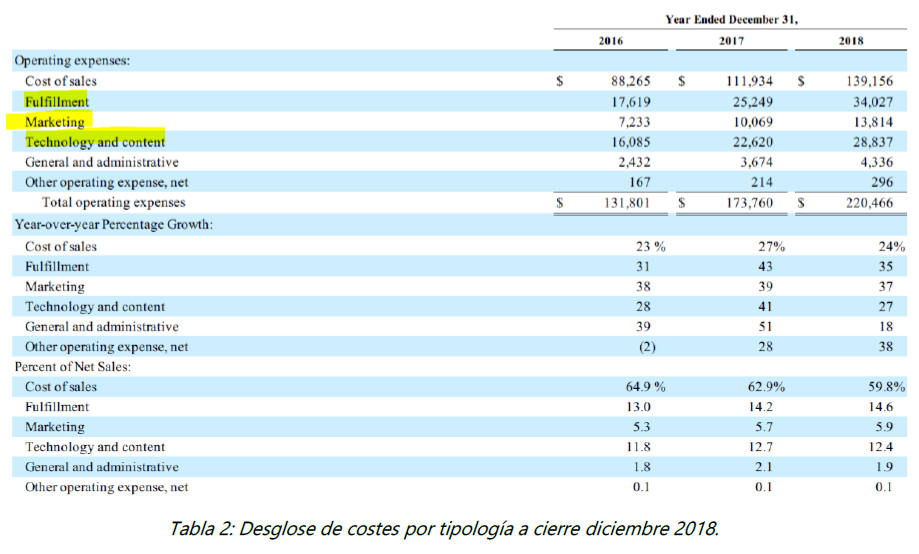

En la tabla 2 observamos como los costes de “shipping (Fullfilment) y “Technology and content” son los más importantes, representando el 27% de las ventas a 2018. Los gastos en “Technology and content” son principalmente el crecimiento futuro de la división de AWS y Media y los gastos en “Fulfillment” seria lo que AMZN se gasta en hacer crecer Amazon Prime. No es tarea sencilla conocer con exactitud qué porcentaje de estos gastos capitalizar en balance, por tanto, nosotros para ser conservadores no capitalizaremos más del 50%, entendiendo que podrían existir costes operativos “reales” ocultos.

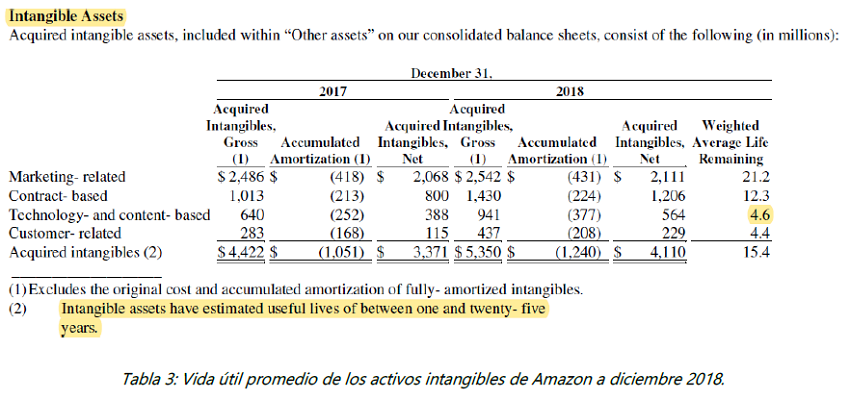

En la tabla 3 observamos como la vida útil de los activos intangibles relativos a marketing presentan vidas útiles superiores a los de tecnología, por tanto, lo tendremos en cuenta a la hora de calcular una vida útil promedio. Aun así, no es recomendable utilizar periodos muy largos en un sector con muchos cambios tecnológicos en el corto/medio plazo.

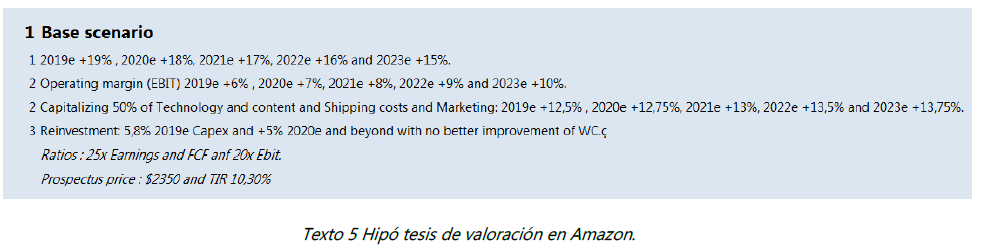

Nuestras hipótesis de valoración fundamental (Texto 4) recogen todo lo comentado hasta el momento.

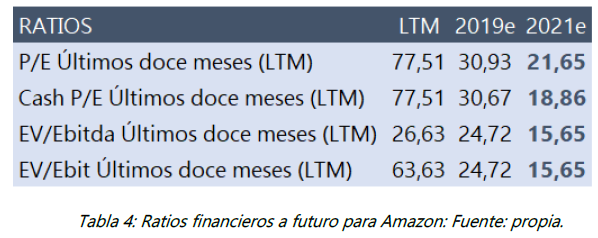

En el supuesto que capitalizáramos el 100% de estos gastos, los márgenes operativos alcanzarían el 19%-20%. Si observamos ahora cuales son las ratios fundamentales de AMZN capitalizando parte de costes, obtendríamos lo siguiente:

Como observamos en la tabla 4, con la cotización actual y nuestras estimaciones con capitalización estaríamos pagando 18,5 veces beneficios del año 2021, muy atractivo bajo nuestro punto de vista.

En definitiva, para empresas de sectores que invierten un alto porcentaje de sus ventas en I+D, Marketing o publicidad, es básico preguntarse si tiene sentido capitalizar parte de sus gastos en balance, porque este ajuste puede modificar dramáticamente la valoración fundamental de una empresa.

El contenido de este sitio web no es una oferta de venta ni la solicitud de una oferta para comprar ningún tipo de valor en ninguna jurisdicción. El contenido se distribuye solo con fines informativos y no debe interpretarse como un consejo de inversión o una recomendación para vender o comprar cualquier valor u otro tipo de inversión, o emprender cualquier estrategia de inversión. No hay garantías, expresas o implícitas, en cuanto a la exactitud, integridad o resultados obtenidos de cualquier información establecida en este sitio web. Los directivos, ejecutivos, empleados, y/o autores contribuyentes de BeyondProxy pueden tener cargos y pueden, de vez en cuando, realizar compras o ventas de los valores u otras inversiones discutidas o evaluadas en este sitio web.

About The Author: Quim Abril

Quim Abril, es presidente y gestor de Draco Global SICAV desde septiembre de 2020 y fue gestor de Global Quality Edge Fund desde junio 2017 hasta agosto 2020.

Anteriormente se desempeñó como responsable de fondos de renta variable en BMN Asset Management desde julio de 2004 hasta diciembre de 2014, donde desarrolló un estilo de gestión basado en la calidad de las empresas.

More posts by Quim Abril