NOTA DEL EDITOR: La siguiente idea de inversión es obtenida de una carta trimestral de Millenial Fund FI de Cross Capital.

* * *

Ecora Resources [LON: ECOR] se dedica a financiar proyectos mineros a cambio de un royalty, normalmente entregado como una parte de la producción de la mina. La compañía está centrada en minas de metales básicos, tierras raras y metales para baterías.

Ecora ha sido una empresa odiada durante bastante tiempo por la comunidad inversora. Desde su pico en 2022, la cotización se desplomó un 73% hasta el mínimo registrado este año post-Liberation Day. Sin embargo, diversos factores han ido cambiando el estado de la compañía, así como el sentimiento inversor. Como explicamos en su día, nuestra tesis de inversión se basaba en la valoración ridícula a la que cotizaba Ecora (y continúa cotizando), además de que observamos que el equipo directivo estaba tomando, bajo nuestro punto de vista, los pasos acertados para ir aflorando el valor de la compañía.

¿Cuál es el equity-story de la compañía? Ecora ha sufrido un gran cambio dentro de su cartera de royalties en los últimos tiempos, pasando de royalties de carbón, hacia royalties de materiales que aceleran la electrificación y la transición energética. Este cambio se ha dado a través del reciclaje de los cash flows procedentes del “legacy-royalty” de carbón metalúrgico denominado Kestrel y la venta de otros activos relacionados con el carbón. De esta manera, la compañía adquirió un portaolio de royalties procedentes de South32, compañía que tras la transacción se convirtió en el mayor accionista de Ecora.

Desde entonces, la compañía, que tiene una cartera de royalties bastante diversificada en cuanto a si los proyectos están en producción, en desarrollo o en fases iniciales y también en cuanto al tipo de metal (siendo el cobre el principal), ha ido desarrollando lo que serán los cash flows de los siguientes 10-20 años.

Entrando en materia, podríamos decir que Ecora, actualmente, tiene varios royalties importantes:

- Voisey’s Bay: Royalty de cobalto ubicado en Canadá.

- Mimbula: Royalty de cobre ubicado en Zambia.

- Mantos Blancos: Royalty de cobre ubicado en Chile.

- Maracás Menchen: Royalty de Vanadio ubicado en Brasil.

- Kestrel: Royalty de carbón ubicado en Australia.

Poniendo números, según nuestras estimaciones, estos royalties en este año podrían llegar a producir en torno a unos 80 90 MM de USD de EBITDA, cotizando la compañía unos 390 MM de EV (Enterprise Value) según nuestras estimaciones. Sin embargo, este EBITDA podríamos decir que es un “one-off” debido a que se espera que Kestrel, a partir del próximo año, deje de aportar significativamente al P&L de la compañía. Quitando Kestrel de la ecuación, nuestras estimaciones para 2026 es la de 45 MM de USD de EBITDA.

Siguiendo con otros royalties aún en desarrollo, existen proyectos que se espera que aporten de manera significativa, estos son:

- Santo Domingo: Royalty de cobre en Chile.

- West Musgrave: Royalty de niquel y cobre en Australia.

- Piauí: Royalty de niquel y cobalto en Brasil.

- Vizcachita: Royalty de cobre en Chile.

- Phalaborwa: Royalty de tierras raras en Sudáfrica.

Teniendo esto en cuenta, Ecora, según nuestras estimaciones, debería producir, de manera estable, en torno a unos 100 MM $ de EBITDA a par$r de 2029-2030, a precios actuales de estas materias primas, estando muchas de ellas deprimidas en precio.

Pese a esto, como hemos explicado, el mercado no se ha lo ha creído y ha ido castigando la cotización hasta hace unos meses, donde parece que el sentimiento inversor cambió por diferentes motivos:

- El precio del cobalto: El cobalto es un metal dominado por la República Democrática del Congo (RDC). A principios de año, el cobalto estaba cotizando a 20.000 USD/MT, en términos reales, el precio más bajo de la historia de la cotización del metal. Debido a esto, la RDC impuso una restricción a las exportaciones de cobalto, lo que hizo que el precio se fuera a los 33.000 USD/MT, para meses después, imponer un sistema de “export-quotas”, lo que ha impulsado el precio hacia nuevos máximos de 43.000 USD/MT. En otras palabras, el cobalto ha doblado su precio YTD.

- El precio del cobre: El precio del cobre ha sufrido volatilidad, pero también ha subido, alcanzando los 10.600 USD/MT, un +20% YTD.

- La adquisición del royalty de Mimbula: Esta adquisición se hizo para dar mayor visibilidad y estabilidad a los cash flows de este año y los próximos. La operación se financió con deuda, pero se estructuró de una manera óptima para acelerar el desapalancamiento post-transacción.

- Voisey’s Bay: El ramp-up de producción en la mina de cobalto de Voisey’s Bay.

- Administración Trump: La llegada de Trump y las operaciones por las tierras raras. La operación de MP Materials, sienta precedente sobre los precios de las tierras raras. Este evento ha hecho de “de-risking” en el racional del royalty Phalaborwa.

- Evento corporativo: La venta del royalty de Dugbe Gold. La compañía vendió un “noncore asset” que era un royalty de oro, aprovechando el buen momento del metal precioso y así poder desapalancar más rápido el balance. En nuestra opinión, esto fue un movimiento acertado.

- Santo Domingo: Capstonne Copper (operador de Santo Domingo) anuncia la venta del 25% del proyecto lo que acelera el proceso de financiación y la puesta en marcha del proyecto.

Todo esto ha hecho que la cotización de las acciones se haya revalorizado un +36% YTD que, sumando un +4,6% de rendimiento de dividendo, suman +40,5% de total return a viernes 17 de octubre.

Pese a estas revalorizaciones nosotros pensamos que aún queda camino por delante. La compañía debería cotizar a precios mucho más elevados. Consideramos que la diferencia entre nuestra tesis de inversión y el mercado viene dada principalmente por las tasas de descuento que aplicamos nosotros. También cabe destacar, que nuestras proyecciones sobre los cash flows del negocio no incluyen estas últimas subidas de precio y nuestra valoración no incluye ninguna opcionalidad positiva.

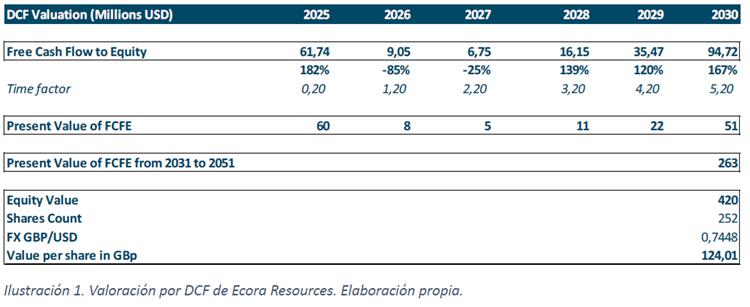

Según nuestras es$maciones, la compañía debería valer en torno a 120-130 peniques por acción como mínimo, es decir un +40% desde precios actuales. Esto es sin tener en cuenta, los precios actuales de las materias primas, que estos precios puedan seguir revalorizándose, una bajada del tipo de descuento al entrar proyectos en producción, eventos corporativos (dividendos/recompras), entre otros.

Entonces, ¿en qué se basa nuestra tesis de inversión? Consideramos que la compañía vale bastante más de lo que nos indica el mercado actualmente. Nuestra tesis de inversión se basa en 3 pilares:

- Ramp-up de producción en la mayoría de los royalties de la compañía que es lo que impulsará el crecimiento orgánico de los cash flows manteniendo los precios constantes.

- Desapalancamiento del balance que hará que el “equity value” de la compañía se vea beneficiado.

- Continuo progreso en los royalties en desarrollo y fases iniciales que harán que el $po de descuento aplicado por el mercado baje.

¿Cuáles son los catalizadores para en el corto y medio plazo para desbloquear este valor oculto? Existen varios catalizadores que apoyarán la cotización de la acción:

1. Expansión en Voisey’s Bay y Mimbula.

2. Fase 2 del estudio de Mantos Blancos.

3. Estudio de viabilidad definitivo de Phalaborwa.

4. Resultados trimestrales mostrando el crecimiento de los royalties por metales básicos.

5. Otros catalizadores relacionados con proyectos de más largo plazo.

Como hemos dicho, nosotros pensamos que la compañía vale bastante más de lo que se muestra actualmente. En nuestro escenario base de valoración, derivado de un modelo de descuento de flujos de caja que se basa en:

- Dos periodos explícitos en el $empo desde 2025 hasta 2030 y desde 2031 hasta 2051.

- Una tasa de descuento del 13% para el primer periodo y una tasa del 10% para el segundo periodo. La tasa del primer periodo deriva de añadir primas por tamaño, perfil crediticio y de incertidumbre de cash flows al coste de capital que consideramos adecuados para este tipo de negocio (10%). La tasa del segundo periodo se define como ese 10% necesario.

- Nuestras estimaciones del FCFE (Free Cash Flow to Equity) que la compañía va a generar durante ambos periodos.

Aunque estimamos que el valor real de la compañía está un +40% desde precios actuales, consideramos que nuestro caso base supone una valoración conservadora. Esto indicaría que la compañía cotizase a 0,85x-0,90x valor en libros. ¿Por qué la cotización de la compañía no podría reflejar optimismo y cotizar por encima de su valor en libros? Sinceramente, no vemos razón por la que esto no pueda ocurrir si la compañía sigue ejecutando el plan que tienen en mente y desapalancan el balance.

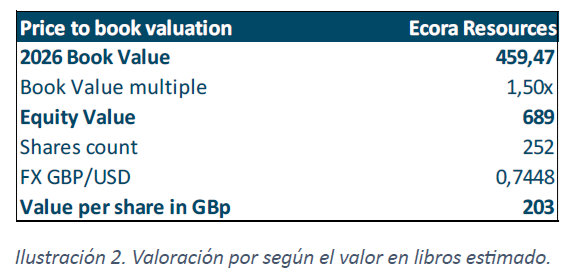

Realizando un ejercicio de comprensión:

Como podemos observar, la compañía valdría prácticamente 2,5 veces su valor actual. La realidad es que comparables como Labrador Iron Ore Royalty Corporation (LIORC), Deterra Royalties o Altius Minerals, cotizan a múltiplos muy superiores de 1,5x valor en libros. Todos ellos están por encima de las 2x valor en libros.

En definitiva, pese a que desde mínimos ECORA lleve un rally de +75%, consideramos que aún la compañía está bastante infravalorada por el mercado. Creemos que esta oportunidad de inversión continúa teniendo un perfil bastante asimétrico y consideramos que la TIR prospectiva de la compañía es bastante atractiva para los participes del fondo.

El contenido de este sitio web no es una oferta de venta ni la solicitud de una oferta para comprar ningún tipo de valor en ninguna jurisdicción. El contenido se distribuye solo con fines informativos y no debe interpretarse como un consejo de inversión o una recomendación para vender o comprar cualquier valor u otro tipo de inversión, o emprender cualquier estrategia de inversión. No hay garantías, expresas o implícitas, en cuanto a la exactitud, integridad o resultados obtenidos de cualquier información establecida en este sitio web. Los directivos, ejecutivos, empleados, y/o autores contribuyentes de BeyondProxy pueden tener cargos y pueden, de vez en cuando, realizar compras o ventas de los valores u otras inversiones discutidas o evaluadas en este sitio web.

About The Author: Munesh Melwani

Munesh Melwani es socio fundador, CEO y CIO de Cross Capital EAFI. Con más de 22 años de experiencia, previamente, desarrolló toda su carrera profesional en Banca Mayorista.

Siempre ha defendido la inversión con vocación de largo plazo, global, con gestión flexible y multiactivos, con un sesgo value, parámetros que definen su visión de los mercados financieros.

More posts by Munesh Melwani