NOTA DEL EDITOR: Esta idea de inversión presentada por Alejandro Estebaranz y José Luis Benito, asesores de True Value FI, es obtenida de la Carta 4Q 2017 a los accionistas de True Value, publicada en enero de 2018.

* * *

True Value incorporó a cartera Protector Forsikring en la segunda mitad del año 2017 a un precio de 75 NOK y actualmente cotiza a 93 NOK. Protector es una aseguradora de bajo coste, con un excelente equipo de inversión, altos retornos sobre el capital invertido, buen equipo gestor, con ventaja competitiva y cotizando a múltiplos razonables.

Pensamos que Warren Buffett aprobaría la inversión en Protector ya que el oráculo de Omaha he cosechado amplios beneficios desde su adquisición de Geico hace décadas. Geico también era una seguradora de bajo coste con alto crecimiento y buen equipo de inversión.

Antes de explicar Protector conviene recordar cómo funciona el negocio de una aseguradora. El resultado final se compone del resultado técnico (el beneficio de asegurar) y el resultado de inversiones. Una de las particularidades del negocio asegurador es que los clientes te pagan la póliza por adelantado y no has de pagar las posibles indemnizaciones hasta varios meses o años más tarde, esto provee a las aseguradoras de un “flotante” o capital gratuito que pueden usar para invertir en su propio beneficio antes de ser devuelto en forma de indemnizaciones. Normalmente las aseguradoras invierten este dinero a corto plazo en renta fija, pero empresas como Berkshire Hathaway, Markel, Fairfax u otros grandes del sector dijeron en su momento ¿por qué no somos más agresivos con las inversiones y añadimos más renta variable? Estas últimas empresas que hemos mencionado pueden tener invertido más de un 30% de su “flotante” en renta variable y equities; la media del sector es del 5%. Protector cuenta con un 20% de su inversión en renta variable, y obtiene buenos resultados.

Ventajas competitivas

Dentro del negocio asegurador el principal ratio a observar es el ratio combinado, un ratio combinado del 95% significa que el beneficio operativo del negocio asegurador es del 5%. Este ratio combinado representa los costes del negocio, que a su vez se compone del ratio de pérdidas (% que se paga de indemnizaciones) y del ratios de costes (costes de marketing, administrativos y legal, etc.). Para que nos hagamos una idea de la importancia de acumular “flotante”, hay muchas aseguradoras que pierden dinero en la parte “técnica“ (negocio de seguro) para ganarlo luego invirtiendo el flotante, por esa razón tienen un ratio combinado superior al 100%.

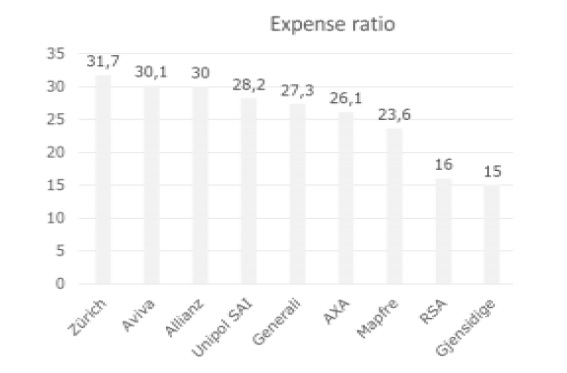

La media de la industria a nivel mundial es un ratio combinado de 97%. Protector posee un ratio combinado de 91% en los últimos 10 años, lo que le permite ofrecer precios más bajos que sus rivales y crecer a más del 15% anual desde su fundación en 2004. Es una de las aseguradoras de mayor crecimiento en Europa y ha logrado esto trabajando la parte del ratio de costes. Un seguro es una commodity, esto significa que se compra solo en base a especificaciones y precio; por eso en este tipo de negocio la única fuente de ventaja competitiva es ser líder en costes. Pensamos que Protector es el líder a nivel Europeo e incluso mundial; su ratio de costes es del 7% mientras que el de sus rivales Nórdicos es del 13%-20%, y el de empresas más ineficientes como Zurich Insurance, AXA, MAPFRE, Allianz, superan el 25% ó 30%.

Esta situación nos recuerda al sector de las aerolíneas donde las empresas más maduras tienen costes 3 veces superiores a los de empresas como Ryanair o Easyjet. El sector de aerolíneas también ofrece un producto commodity basado en especificaciones y precio, donde al final florecen y crecen aquellas empresas con mejores costes.

Protector nació con la filosofía de ser una empresa disruptiva y de bajo coste y para ello usa 4 pilares en su estrategia:

- Bajo coste en IT. Uno de los principales costes de una aseguradora son sus sistemas informáticos. Casi todas las empresas del sector externalizan esta función; sin embargo en protector se hace internamente, esto tiene un coste del 1% contra un 4% de la externalización. Protector se beneficia de que su cúpula directiva tiene un buen background en el sector IT y asegurador.

- Distribución mediante corredurías o brokers de seguros. A diferencia de las grandes empresas del sector que tienen una red comercial infrautilizada y poco eficiente. Protector prefiere tratar bien a sus brokers para que recomienden su producto de bajo coste antes que el de la competencia; además al eliminar costes fijos de la red comercial se reduce la cliclicidad del negocio y aumenta el retorno sobre el capital invertido. Protector pudo conseguir esto, ya que desde el día uno se creó con esa filosofía; pero para una empresa grande de sector es imposible adaptarse a este modelo ya que implicaría despedir a gran parte de la plantilla y destruir sus relaciones comerciales. Siguiendo con el símil de las aerolíneas, una compañía aérea madura no puede adaptarse al modelo de bajo coste porque ya tiene una gran base de clientes que espera otro tipo de relación, y que además tiene la desventaja de ser poco rentable. Si una aerolínea decide prescindir de este cliente y a la vez despedir gran parte de su plantilla entraría en quiebra fácilmente, por eso es una estrategia que solo funciona si creas la empresa desde el día 1 con esa filosofía y ese target de cliente. Por este motivo muchas aerolíneas han empezado compañías de bajo coste para adaptarse o bien han comprado compañías de bajo coste (véase caso de Vueling e Iberia ). En el sector asegurador está pasando algo similar (véase el caso de Mapfre y su nueva filial Verti de bajo coste). Al igual que el mercado de la aviación el sector asegurador es enorme, la penetración del bajo coste en aviación es del 50%. Creemos que protector es una las empresas mejor posicionadas para liderar esta tendencia y seguir floreciendo durante muchos años, ya que apenas ocupa un 3% de cuota de mercado en el mercado Nórdico, siendo su modelo fácilmente extrapolable al resto de Europa del norte.

- Productos estándar. Al igual que Ryanair solo vuela el Boeing 737 para reducir costes y simplificar las operaciones, Protector solo se ha especializado en uno pocos productos de cartera. Este también supone un grave problema de adaptación para empresas más maduras del sector.

- Estructura de bajo coste. Un ejemplo claro es el equipo de inversión. Casi todas las aseguradoras externalizan esta parte del negocio, pero Protector cuenta con casi 10B NOK en activos; por lo que externalizar a 1% de “fee” (comisión) costaría 100M NOK al año, sin embargo al hacerlo internamente el coste es de menos de 15M NOK (2 gestores y 3 analistas). Esta cifra de ahorro de 85M al año no es despreciable cuando l empresa va a ganar 500M NOK en 2017. Además este equipo interno ha generado mejores retornos que sus homólogos externos, ya que siguen una filosofía de inversión similar a Buffett y no tienen un imperativo institucional. La empresa además tiene la filosofía de optimizar todo gasto superfluo.

Descripción

Protector tiene un ratio de solvencia de 199% según las normas del regulador, este significa que tiene un 99% de capital adicional al requerido por la autoridad. La media de su sector es del 130%.

Protector nació en Noruega y se ha expandido al resto de países Nórdicos con éxito, donde experimentó crecimientos superiores al 20%. A finales de 2016 decidió expandirse a UK, que es un mercado parecido al Nórdico pero mucho más grande; donde los rivales tienen costes muy superiores y la empresa puede crecer durante muchos años gracias a este nuevo mercado. En un futuro tienen en mira Alemania, Bélgica y Holanda. Parte de la razón por la que las acciones estaban baratas en 2017, es que Protector era el asegurador de la torre Grenfell; en el que hubo un incendio con decenas de víctimas. Lo medios estimaban indemnizaciones de 50M GBP; pero debido al re-aseguro con el que contaba, Protector solo es responsable de 4 a 8 millones de Libras.

El equipo directivo ha hecho un trabajo increíble desde su fundación elevando el book value por acción desde 1 NOK a 35 NOK para 2018 en estos 14 años.

Desde 2007 las ventas han pasado de 400M a 3.000M en 2017. El book value ha pasado de 6 NOK en 2007 a 36 NOK para 2017, cifras impresionantes teniendo en cuenta que mantiene unos ROE’s superiores al 20% de media.

Equipo Directivo

El CEO de Protector cuenta con el 4% del capital lo cual supone 320M NOK, lo cual representa más de 60x veces su sueldo anual. El CEO aumentó su participación en la empresa en un 30% la pasada primavera a un precio de 70 NOK. Recientemente el director de inversiones también ha realizado compras a mercado. La empresa también ha recortado el pequeño dividendo que daba, ya que está viendo tantas oportunidades de crecimiento que prefiere reinvertir en el negocio. El CEO ha manifestado que no planea vender su participación hasta que se jubile dentro de 10 años y que espera un valor muy superior al actual. La empresa también ha demostrado saber asignar capital habiendo reducido el número de acciones de 97M a 85M especialmente durante la crisis de 2008 a precios ventajosos, también han manifestado que si

no encuentran oportunidades de crecimiento a futuro aumentarían las recompras de acciones y el dividendo.

Las posibilidades de crecimiento son elevadísimas teniendo en cuenta que a pesar de crecer a más del 20% en los países Nórdicos apenas controla un 3% de cuota de mercado; por no decir que UK en conjunto es 3x-5x veces más grande que todos los países Nórdicos. En UK, Protector está creciendo un 110% respecto al año pasado y espera volver a crecer más de un 90% para 2018.

Para los próximos 4 años esperan crecer a más del 18% anual, con un ratio combinado del 92% y un ROE superior al 20%.

Hemos de recordar que crecer tiene el coste de un ratio combinado mayor, pero es mucho más rentable hacer crecer el flotante al 20% anual que poseer un ratio combinado de 85%. Esto es conocido por Protector y por la industria en general. Si en un momento dado Protector no ve oportunidades de crecimiento puede frenar su política agresiva de precios y subir los márgenes, lo cual aporta un cierto margen seguridad a estas inversiones de “crecimiento” donde el principal riesgo es que la empresa pare de crecer.

Valoración

Es curioso que el mercado ofrezca las acciones de Protector más baratas que las de sus rivales, que a nuestro modo de ver poseen mayores costes, crecimiento nulo y peores retornos sobre el capital.

En 2018 acabará con un valor en libros de unos 2800M NOK; si estimamos de media un ROE superior al 20% significa un beneficio estimado de unos 575-600M NOK. Actualmente cotiza en bolsa a 8.000M NOK, lo cual supone PER 13,5x y 2,5x Valor en libros.

A 5 años podemos estimar que el beneficio va a crecer un 100-120% de forma conservadora. Esto significa 1200-1300 millones de beneficio y 6.500M de book value. Pensamos que una empresa con ventaja competitiva, con altas posibilidades de reinversión, bien gestionada, con buen ratio de solvencia debería cotizar a PER 20x y 4x valor en libros. Esto significa un valor de 270-320 NOK por acción contra los 93 NOK actuales.

Otra forma de valorar las aseguradoras es usar la fórmula del Flotante+Equity. El flotante actual de protector es unos 6B NOK, y su equity va a ser de 2,8B NOK a finales de 2018. Esto equivale a un valor actual de 9B NOK, si tenemos en cuenta que ese flotante y esa equity crece de media al 20% (dado que es el ROE esperado e histórico) en 5 años el valor por este método es de unos 18B$, si hay 85m acciones en circulación esto equivale a 210 NOK por acción.

En ambos métodos las acciones ofrecen retornos entre el 18%-25% anual y no estamos pagando por el crecimiento; ya que estimamos que si la empresa deja de crecer mañana mismo, el PER al que cotiza ajustado por la expansión de márgenes es de tan solo 11x y la media de sector de no-crecimiento es de 14x.

También hemos de recordar que la situación de renta fija está penalizando a esta empresa ya que, por ejemplo Protector tiene invertido el 80% de su cartera en renta fija de duración inferior a 3 años para no asumir riesgos y esto rinde ahora mismo menos del 2%. En el futuro con la previsible subida de tipos si el rendimiento pasa al 3%-3,5% simplemente, puede tener un efecto enorme sobre Protector y eleva los potenciales retornos más de un 20%-50% adicional.

Por este motivo también nos gusta Protector, como cobertura ante una previsible subida de tipos en Europa.

Protector además puede ser objetivo de OPA por algunas de las empresas más grandes del sector. Alguna de esas empresas podría estar dispuesta a comprar por un alto precio a Protector para así eliminar la amenaza a largo plazo que supone.

Las acciones de Protector están baratas porque es una small cap, poco conocida fuera de Noruega, con una base de inversores locales; y que además tiene el problema de Grenfell. Dentro de la comunidad aseguradora se les ve como “risk-takers”. Consideramos que este último punto es habitual, de la misma forma que se decía, que volar Ryanair era menos seguro que hacerlo en una de las grandes aerolíneas… Es habitual que el ser humano tenga escepticismo ante lo nuevo o revolucionario, nosotros creemos que Protector un negocio interesante y que supone una buena inversión para el fondo y los partícipes del mismo.

Riesgos

En las aseguradoras el riesgo estadístico de un mayor número de indemnizaciones o de mayor tamaño, hace que los resultados trimestrales o anuales puedan ser volátiles. Protector trata de limitar este riesgo haciendo uso de re-aseguros.

La evolución de los mercados de renta variable y renta fija es un riesgo a corto plazo por la actividad inversora. A largo plazo no supone un riesgo.

La expansión de la empresa a UK puede ser deficiente y no producir los retornos esperados.

Un entorno de tipos bajos prolongado es negativo, pero ya está incorporado en el precio actual.

El nivel de crecimiento del PIB en el norte de Europa influye, pero de manera mínima.

El contenido de este sitio web no es una oferta de venta ni la solicitud de una oferta para comprar ningún tipo de valor en ninguna jurisdicción. El contenido se distribuye solo con fines informativos y no debe interpretarse como un consejo de inversión o una recomendación para vender o comprar cualquier valor u otro tipo de inversión, o emprender cualquier estrategia de inversión. No hay garantías, expresas o implícitas, en cuanto a la exactitud, integridad o resultados obtenidos de cualquier información establecida en este sitio web. Los directivos, ejecutivos, empleados, y/o autores contribuyentes de BeyondProxy pueden tener cargos y pueden, de vez en cuando, realizar compras o ventas de los valores u otras inversiones discutidas o evaluadas en este sitio web.

About The Author: Alejandro Estebaranz

Alejandro Estebaranz has served as the co-investment advisor of the True Value fund (ISIN: ES0180792006) since its inception. True Value, based in Spain, is a long-only equity fund founded in 2014. It focuses on underfollowed small- and mid-cap public companies, seeking good businesses with good management teams. Prior to True Value, Alejandro worked as an analyst for private investment partnerships. He holds a degree in mechanical engineering and a degree in industrial engineering.

More posts by Alejandro Estebaranz