NOTA DEL EDITOR: Este texto es escrito por el equipo de Whitehole Investments, con sede en España.

* * *

Dejando a un lado los dividendos, las fuentes de retorno para el accionista son principalmente el crecimiento de la caja generada por acción y la expansión del múltiplo de valoración sobre dicha caja generada.

Cuando el foco del análisis se centra en el crecimiento del flujo de caja a futuro, hablamos de un estilo de inversión con sesgo growth, mientras que cuando lo hacemos intentando arbitrar el múltiplo, es decir, comprando barato para luego poder vender más caro, tendemos a hablar de un sesgo value.

Ambos sesgos no están totalmente reñidos y además tampoco creemos que sea bueno tener exposición a uno solo, sino más bien intentar invertir allá donde uno encuentre más valor y mayor asimetría al alza en el rango de posibles resultados finales.

A continuación, ponemos dos ejemplos ilustrativos de compañías que representan dos casos de éxito a la hora de invertir aplicando estos dos estilos diferentes, pero igualmente válidos:

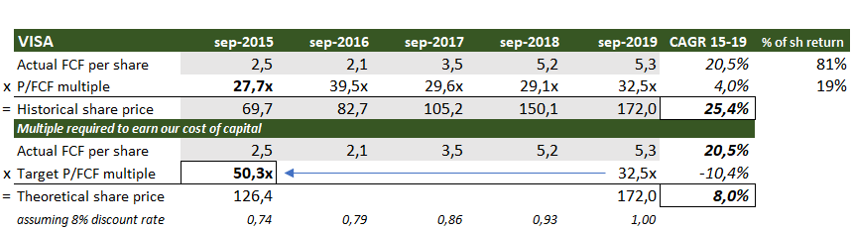

Visa

En el caso de Visa, un 80% de su apreciación viene explicada por la mejora en fundamentales medida a través del flujo de caja libre por acción y tan solo el 20% restante, quedaría explicado por un revalorización de su múltiplo. La combinación de estos factores ha resultado en un retorno ex dividendos para los accionistas del 25,4% anualizado durante los últimos 4 años.

Con el beneficio de retrospectiva, si tomamos el precio y su correspondiente múltiplo a finales del último año fiscal completo y asumimos un coste del capital del 8%, concluimos que en septiembre 2015, podríamos haber pagado 50x P/FCF por Visa y todavía ganar nuestro coste de capital.

Por tanto, aunque pagar un múltiplo razonable es de vital importancia de cara a los retornos futuros, a medida que aumentamos nuestro horizonte de inversión, el peso de los múltiplos puede quedar notablemente diluido en el tiempo cuando se trata de empresas experimentando un fuerte crecimiento de la caja generada de manera sostenida en el tiempo.

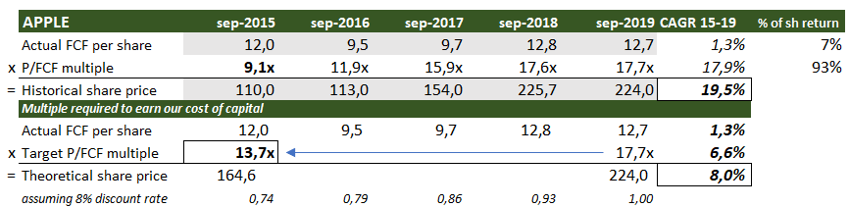

Apple

Como contraposición al caso Visa, tenemos a Apple, cuyo driver de retorno al accionista principal estos últimos años ha sido la “expansión de múltiplo” y es que la compañía cotizaba tan solo a 9x FCF en septiembre de 2015.

Desde entonces, como puede observarse en la tabla, el flujo de caja libre por acción de Apple ha estado prácticamente plano, pero esto no ha evitado que la acción haya crecido un 20% anualizado, gracias a la revalorización del múltiplo otorgado.

Es cierto que la expansión de múltiplo es una fuente de retorno algo más limitada cuando extendemos nuestros horizontes de inversión en el tiempo ya que un múltiplo no puede expandirse eternamente, mientras que una compañía con ventajas competitivas y poder de fijación de precios, podría crecer sus beneficios ilimitadamente en el tiempo.

Sin embargo, también es verdad que parece más complicado presagiar el fuerte crecimiento sostenido en el tiempo de una compañía, que la expansión de un múltiplo puntualmente deprimido y es por ello que un equilibrio entre los mismos puede tener sentido.

About The Author: MOI Global Editorial Team

The MOI Global Editorial Team, led by John Mihaljevic, CFA, includes community builders, event organizers, writers, editors, research associates, security analysts, and fanatical member support advocates. Our sole purpose is to serve the members of MOI Global as well as we possibly can in order to help them learn, invest intelligently, and build lifelong friendships with like-minded people.

Who is MOI Global? In recent years, The Manual of Ideas has expanded to become more than simply “the very best investing newsletter on the planet” (Mohnish Pabrai). We are now a thriving global community of intelligent investors, connected through great ideas, thought-provoking interviews, online conferences, live member events, and much more.

Members of MOI Global enjoy complimentary access to a growing array of resources and content related to the art of intelligent investing. Members also enjoy preferential access to selected offline events as well as exclusive access to other events hosted by MOI Global, including the Zurich Project Summit, the Latticework Conference, and Ideaweek.

More posts by MOI Global Editorial Team