Ya salió la carta anual de uno de los hedge funds contrarian más destacados, Worm Capital. Worm es dirigido por Arne Alsin, e invierten a largo plazo en compañías de tecnologías disruptivas en sectores como AR/VR, entretenimiento, AI, ecommerce, healthcare, etc…

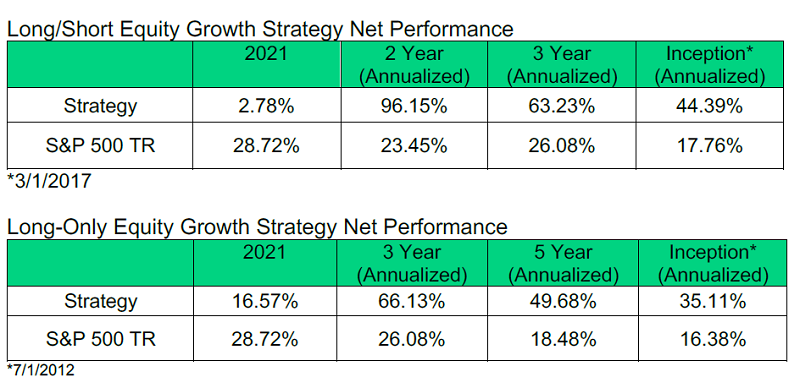

Con una filosofía de inversión muy concentrada, Worm Capital tiene un track record de envidia, batiendo por +15% a sus índices de referencia:

En la carta de 2021, Arne comenta cómo nos dirigimos hacia un mundo más automatizado; por qué enfocarse más en el análisis cualitativo; y, nuevamente, no fiarse de los analistas de Wall Street. Además, también toca temas que ya había mencionado en la carta anual 2020.

Aquí podrás encontrar un resumen de la carta. Recuerda que al final del post, encontrarás acceso a la carta completa.

Nos dirigimos hacia un mundo más automatizado

En nuestra opinión, la década de 2020 se caracterizará por la disrupción industrial, la dislocación corporativa y algunos de los cambios tecnológicos más profundos de los últimos dos siglos. Nos dirigimos hacia un mundo más limpio, más eficiente y más automatizado, y solo sobrevivirán las organizaciones adecuadas.

Estos cambios traerán consigo riesgos y caos, pero también enormes oportunidades. El panorama general: Creemos que esta década podría dar lugar a un puñado de grandes ganadores, pero quizás a muchos más perdedores. El juego de los negocios se está convirtiendo cada vez más en un juego en el que el ganador se lo lleva todo. La concentración en los mejores valores absolutos en este entorno no sólo es la clave para la creación de riqueza: es nuestra mejor defensa. Están surgiendo nuevos modelos de negocio y nuevas tecnologías que amenazan a la vieja guardia. Es un entorno Cámbrico.

Cómo analizar en un entorno que cambia rápidamente

Toda inversión es un juego de estrategia, y para ganar este juego, especialmente en este entorno de rápidos cambios, necesitamos una teoría bien desarrollada, junto con un proceso de análisis bien definido. A nivel interno, nos centramos en esto, haciéndonos preguntas como: ¿Qué es lo siguiente? ¿Cómo posicionarse para el mañana? ¿Qué hay que tener? ¿Qué evitar? ¿Cómo enfocar la valoración? ¿Qué dicen nuestros adversarios? Estas preguntas tienen una importancia crítica, incluso existencial. Esto es especialmente cierto a medida que la atribución de la rentabilidad se consolida cada vez más en un puñado de nombres.

Solo unas compañías son las que más riqueza crean en la Bolsa

En el S&P 500 este año, de acuerdo con Goldman Sachs, solo cinco acciones representaron alrededor de un tercio de la rentabilidad del 27% del índice. Esta tendencia se basa en una dinámica ya existente: Un puñado de ganadores impulsa la rentabilidad. El analista Henrik Bessembinder ha descubierto, por ejemplo, que “en los últimos 90 años, únicamente 86 acciones han contabilizado US$16 billones en creación de riqueza, la mitad del total del mercado bursátil”.

¿Podría continuar esta dinámica? En nuestra opinión, sí, totalmente. De hecho, en las próximas dos décadas, creemos que esta dinámica podría ser incluso más extrema. De cara a los próximos 20 años, pensamos que es muy probable que haya un pequeño número de megas acciones de enorme éxito que impulsen los índices, impulsadas por las leyes del poder, la escala y los efectos red.

Por otro lado, la tasa de mortalidad entre las empresas del S&P 500 se está acelerando. En 1958, la vida media de una empresa del S&P 500 era de 61 años. Hoy, es de menos de 18 años.

La inutilidad de múltiplos como el P/E en el entorno actual tecnológico

Los análisis de Wall Street tiende a poner demasiado énfasis en mirar hacia atrás, especialmente en sectores en los que el futuro parece fundamentalmente diferente al pasado. El uso de atajos como los múltiplos P/E tiene sentido en los sectores estables; no puede decirse lo mismo de los sectores que experimentan rápidos cambios, en los que el valor tiende a aparecer más claramente en el futuro.

Pon atención en la propuesta de valor a nivel del cliente

En este entorno, nuestro análisis de inversiones se centra en la propuesta de valor a nivel del cliente. En el juego de los negocios, nos preguntamos: ¿Quién está ganando en el terreno? ¿Qué dicen los clientes? ¿Qué organizaciones tienen clientes en fila alrededor de la manzana? ¿Qué tamaño tiene el mercado? En una economía de eliminación y reemplazo, en los cambios de paradigma industrial, son las organizaciones que construyen las mejores propuestas de valor para los clientes hoy las que tienen la oportunidad de cosechar mañana las recompensas financieras.

Entramos a un mercado de stock pickers

A finales de 2020 y principios de 2021, había una cantidad considerable de banalidad en ciertas zonas del mercado que parecía hacer subir los precios de los activos en general, casi indiscriminadamente. Era necesario eliminar esa banalidad y, a lo largo del año pasado, los precios de los mercados de renta variable se consolidaron y normalizaron. Según nuestra experiencia, este tipo de consolidación es bastante bueno: es un buen presagio para el siguiente tramo alcista, pero únicamente para las acciones que lo merecen, de las cuales, diríamos, hay muy pocas.

Por eso pensamos que 2022 y los años siguientes podrían ser un mercado de stock pickers: en comparación con los dos últimos años, podríamos ver una importante dispersión en la rentabilidad relativa de determinadas empresas.

Concéntrate en tus mejores ideas

Evidentemente, nuestro estilo de inversión —análisis profundo, concentración en nuestras mejores ideas— no producirá rentabilidades lineales o “suaves”. Como hemos aconsejado a menudo, esta irregularidad es una característica, no un defecto, de nuestro proceso. Para intentar obtener una rentabilidad superior a lo largo de varios años, debemos posicionarnos únicamente en nuestras mejores ideas. La concentración en una selección hiperelitista de modelos de negocio exitosos es una gestión del riesgo. Sin embargo, la concentración lleva a la volatilidad, pero esta oscilación es perfectamente saludable.

Qué tipo de empresas buscamos

Nuestras posiciones principales siguen centrándose en la disrupción del transporte, las energías renovables, el ecommerce, la automatización/la inteligencia artificial y el entretenimiento. Nuestra visión del conjunto de oportunidades se está ampliando: Estamos destinando esfuerzos de investigación a áreas como la realidad aumentada (RA)/realidad virtual (VR), la innovación en healthcare y las nuevas tecnologías que podrían poner patas arriba el sector financiero tradicional.

* * *

About The Author: Ezra Crangle

Ezra Crangle runs MOI Global en Español.

A truly passionate about value investing, Ezra invests his own money and manages small sums of money for his family and close friends through Separately Managed Accounts (SMAs).

Based in Mexico, he loves to study about companies and value investors.

He serves as a board member of a ReaaS Mexican company.

More posts by Ezra Crangle