NOTA DEL EDITOR: Este texto es obtenido de una carta trimestral de azValor Asset Management.

* * *

Somos conscientes de que llevamos ya tiempo insistiendo en el mismo mensaje, y especialmente en este 2019 no salimos bien en la foto vs los índices. El value investing logra rentabilidades extraordinarias pero exige algo a cambio, fundamentalmente mantener la convicción cuando el mercado parece llevarnos la contraria. Los períodos de rentabilidad por debajo de la del mercado (underperformance) son muy frecuentes. Si bien es cierto que el actual (y que afecta a la mayoría de inversores value de prestigio internacional) está siendo especialmente largo.

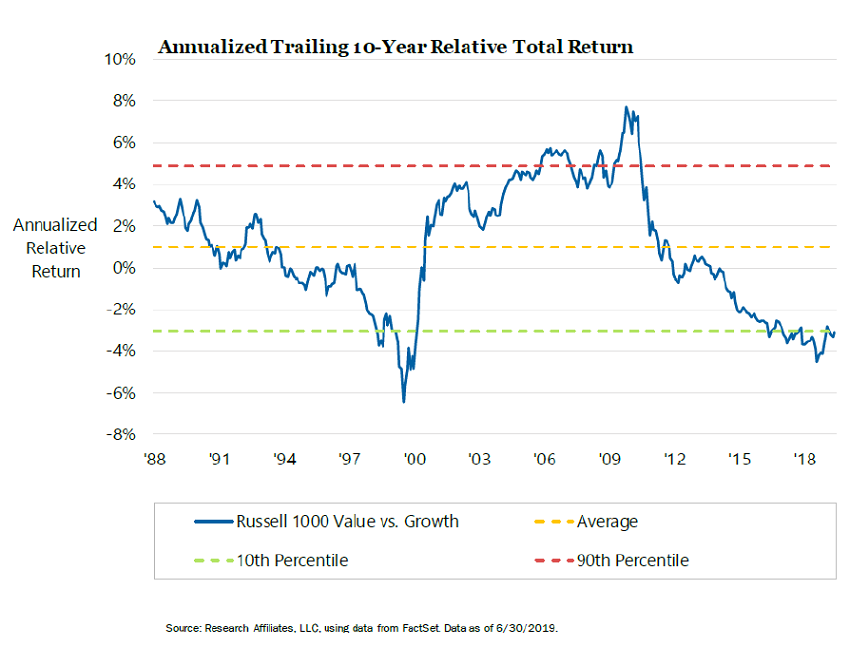

Por dar una referencia histórica, el gráfico abajo muestra dos sub-índices americanos. Uno sería una representación más o menos “torpe” (no depurada) del universo value y el otro su supuesta “némesis”, el universo de compañías de crecimiento, que suelen cotizar mucho más caras. Efectivamente vemos como el índice value lleva casi 9 años haciéndolo peor que el de compañías de crecimiento. Por tanto, el período que estamos viviendo ya es el más longevo desde el que comenzó en 1992 y culminó en 2000 con el estallido de la burbuja puntocom. Obsérvese que en los 10 años siguientes tras el pinchazo de la burbuja, el índice value hizo una rentabilidad un 8% anual mayor al índice de compañías de crecimiento, lo que supone un resultado acumulado 2,1 veces superior al final de período, en 2010.

Si escogemos índices fuera de EEUU (el gráfico abajo muestra la comparación de los sub-índices del MSCI EAFE, que incluye países desarrollados de Europa y Asia), el período actual no tiene precedente en los últimos 36 años (observen que los datos sólo llegan hasta 2016, por lo que si los actualizásemos a 2019 el resultado sería aún más insólito). Es decir, desde 2011 es la primera vez que en períodos de 10 años el value lo hace peor que el growth y desde entonces la comparación sigue marcando un récord tras otro. Esto sucede, precisamente, coincidiendo con el comienzo de la expansión cuantitativa o quantitative easing por parte de los principales bancos centrales.

Cómo ya hemos explicado en otras ocasiones, lo anterior ha llevado a que la dispersión en valoración entre las compañías que cotizan más caras y más baratas es la mayor registrada desde hace 20 años. Y apuntábamos a lo que nos parece que pueden ser los motivos: el explosivo crecimiento de la inversión pasiva, el creciente fenómeno del ESG (o responsabilidad social corporativa) y la ausencia de rentabilidad en el mercado de renta fija, que ha generado la búsqueda de “sucedáneos” en bolsa. Todos estos factores han provocado la división del mercado en “castas”, con una élite cotizando a valoraciones de vértigo, y los “invisibles”, compañías en sectores denostados que cotizan a valoraciones tan bajas como pocas veces hemos visto antes.

Miembros, inicien sesión abajo para continuar leyendo esta entrada.

Aplica por una membresía en la lista de espera

MOI Global es una comunidad de inversores inteligentes en la cual los miembros son invitados para participar en ella. MOI Global en Español es parte de los servicios que incluye la membresía de MOI Global, y su contenido vendrá incluido con la membresía de MOI Global sin un aumento en el precio.

Por ahora MOI Global está aceptando únicamente miembros hispanos, así que si estás interesado, puedes agregar tus datos y te contactaremos.

About The Author: Fernando Bernad

Fernando Bernad, CFA, es subdirector de inversiones y socio en azValor Asset Management. Trabajó para firmas como Frankfurt Value Management & Research, BNP Paribas, Banesto, Interdin, Vetusta Group y Bestinver, donde estuvo trabajando como miembro del equipo de gestión, desde 2007 hasta 2014.

More posts by Fernando Bernad